Investimento sicuro al 4%: quale scegliere davvero nel 2026

Quando si parla di un rendimento intorno al 4% lordo, quasi tutti partono dalla stessa domanda:

“È davvero sicuro?”

È comprensibile. Ma fermarsi lì porta quasi sempre a confrontare cose che non sono confrontabili.

Il punto è che il 4% lordo indicato sul prospetto dice poco. Quello che conta davvero lo vedi solo dopo: quando calcoli tasse, bollo, inflazione e duration. Ed è lì che strumenti apparentemente simili iniziano a divergere in modo significativo.

Per questo ho messo a confronto quattro soluzioni molto diverse tra loro: BTP, OAT francesi, ETF obbligazionari e conto deposito. Stesso obiettivo di partenza, un rendimento intorno al 4%, ma rischi, fiscalità e comportamento nel tempo profondamente diversi.

Perché il 4% resta un benchmark interessante

Con l’inflazione oggi attorno al 2%, un 4% lordo non è un 4% reale. Dopo tasse, bollo e inflazione, il risultato cambia parecchio. Ed è proprio lì che emergono le differenze tra strumenti che a prima vista sembrano molto simili.

Per valutare davvero un investimento obbligazionario nel 2026, bisogna guardare almeno cinque variabili insieme:

- rendimento netto effettivo

- ritorno reale dopo l’inflazione

- prezzo di acquisto rispetto alla pari

- duration e rischio tasso

- rischio emittente

Sono questi elementi, molto più del semplice rendimento lordo, a determinare se uno strumento è davvero coerente con il proprio obiettivo, il proprio orizzonte temporale e la propria tolleranza alla volatilità.

Confronto aggiornato (Dati al 12 maggio 2026) rendimenti netti al netto di tassazione e imposta di bollo

Analisi strumento per strumento

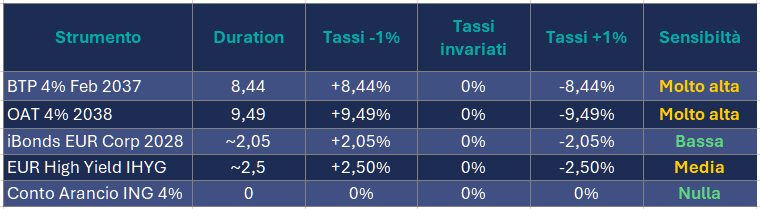

BTP 4% febbraio 2037 (IT0003934657)

Cedola semestrale del 4%, tassazione agevolata al 12,5% e franchigia ISEE fino a 50.000 €. Sulla carta, uno degli strumenti più efficienti del confronto.

Prezzo di acquisto. Il titolo quota leggermente sopra la pari, attorno a 101,89. Significa che oggi paghi circa 101,89 per ricevere 100 a scadenza nel 2037. Questa differenza è già incorporata nel rendimento effettivo a scadenza (YTM) del 3,82% lordo. Per chi mantiene il titolo fino alla scadenza l’effetto è già previsto nel rendimento; chi vende prima resta esposto alle oscillazioni di mercato.

Duration: circa 8,44 anni. Per ogni punto percentuale di variazione dei tassi, il prezzo del titolo si muove di circa 8,4 punti in direzione opposta. È il principale fattore di rischio del BTP 2037.

Rendimento reale. Grazie alla fiscalità agevolata, il rendimento netto stimato si attesta attorno al 3,31%. Con un’inflazione attesa intorno al target BCE del 2%, il rendimento reale netto resta vicino all’1,3%.

Rischio emittente. Il BTP espone direttamente al rischio sovrano italiano. L’Italia mantiene un rating investment grade (BBB+), ma ai livelli più bassi della categoria. In undici anni il contesto economico, fiscale e politico può cambiare sensibilmente.

Per chi è ideale: chi ha un orizzonte medio-lungo, non prevede di vendere prima della scadenza e cerca un buon equilibrio tra rendimento netto, vantaggio fiscale e impatto ISEE.

OAT 4% ottobre 2038 (FR0010371401)

Storicamente la Francia viene percepita come un emittente più solido rispetto all’Italia. Oggi però il differenziale si è ridotto molto e il rendimento dell’OAT resta vicino a quello del BTP italiano di pari durata.

Prezzo di acquisto. Il titolo quota attorno a 101. Una piccola parte della cedola del 4% viene compensata dalla perdita in conto capitale che si realizza gradualmente fino alla scadenza. Il rendimento effettivo a scadenza (YTM) scende attorno al 3,89% lordo.

Duration: circa 9,49 anni, leggermente superiore al BTP 2037. Per ogni rialzo dei tassi dell’1%, il prezzo potrebbe scendere di circa 9,5 punti percentuali.

Rendimento reale. Assumendo un’inflazione attesa intorno al target BCE del 2%, il rendimento reale netto resta vicino all’1,39%.

Rischio emittente. La Francia mantiene rating elevati (A+) e spread storicamente più contenuti rispetto all’Italia. Attenzione però: a differenza dei BTP, l’OAT è soggetto alla stessa tassazione agevolata del 12,5%, ma non beneficia dei privilegi fiscali riservati ai titoli di Stato italiani, ovvero la franchigia ISEE, che esclude i BTP dal calcolo del patrimonio rilevante ai fini delle prestazioni sociali agevolate, e l’esclusione dall’asse ereditario, che li rende esenti dall’imposta di successione.

Per chi è ideale: chi vuole diversificare parte dell’esposizione sovrana fuori dall’Italia, mantenendo rendimenti ormai vicini a quelli dei BTP ma con una percezione di solidità dell’emittente generalmente più elevata.

ETF iShares iBonds Dec 2028 Term € Corp (IE000264WWY0)

Un ETF obbligazionario con scadenza fissa nel 2028 e duration molto bassa. Poco sensibile ai movimenti dei tassi, si comporta più come un paniere di bond che si spegne gradualmente nel tempo.

Prezzo di acquisto. Il NAV quota intorno a 5,15–5,17 €. Non esiste un prezzo fisso di riferimento come nei singoli titoli: il valore dipende dalla composizione e dalla quotazione corrente del portafoglio di 391 emittenti investment grade.

Duration: circa 2,05 anni, la più bassa tra gli strumenti analizzati. Volatilità storica estremamente contenuta: il drawdown massimo a 1 anno è stato circa −0,24%.

Rendimento reale. Dopo tassazione al 26% e inflazione attesa al 2%, il rendimento reale netto si colloca generalmente nell’area dello 0,1%–0,3%.

Aspetti da considerare:

- Tassazione al 26%, più elevata rispetto ai titoli di Stato (12,5%), che riduce il rendimento netto a parità di lordo.

- Possibile impatto del filtro ESG, che può escludere emittenti con rendimenti potenzialmente più elevati.

- Rischio di chiusura anticipata del fondo in caso di riduzione significativa degli asset in gestione (AUM).

- A scadenza non esiste un rimborso a 100: l’investitore riceve il NAV finale, non un valore nominale garantito.

Per chi è ideale: chi cerca bassa volatilità, un orizzonte definito (2028) e una soluzione intermedia tra liquidità e obbligazioni tradizionali.

ETF iShares € High Yield Corp Bond (IE00B66F4759)

L’unico che supera chiaramente il 4% prima di tasse e bollo, con uno (YTM) lordo del 5,43%. Ma è anche quello con il profilo di rischio più alto del confronto.

Prezzo di acquisto. Sotto la pari, intorno a 91. Significa che le obbligazioni nel portafoglio sono prezzate mediamente sotto il valore nominale di rimborso. In un’ottica buy-and-hold, questo incorpora un potenziale recupero di prezzo. Naturalmente il mercato prezza questi bond sotto la pari perché incorpora un rischio di credito superiore.

Duration: circa 2,5 anni, contenuta grazie alle scadenze più brevi tipiche dell’high yield. Ma attenzione: l’high yield reagisce anche agli spread di credito, che possono allargarsi molto nelle fasi di recessione. Nel 2020, l’high yield europeo perse oltre il 20% in poche settimane.

Rendimento reale. È il più alto del gruppo anche dopo inflazione attesa al 2%: il rendimento netto reale stimato si avvicina all’1,82%.

Rischio emittente. Le obbligazioni high yield sono emesse da aziende con rating sub-investment grade (tipicamente BB o inferiore). L’ETF diversifica su oltre 665 emittenti, ma in una recessione importante il prezzo può scendere molto rapidamente.

Per chi è ideale: chi è disposto ad accettare più oscillazioni e più rischio di credito in cambio di un reddito significativamente più elevato. Non è liquidità, non è capitale garantito.

Conto Arancio ING – II Edizione 2026 (4% lordo)

È la soluzione più semplice. Zero rischio di prezzo, liquidità sempre disponibile e garanzia fino a 100.000 € tramite il Fondo Interbancario di Tutela dei Depositi.

Duration: praticamente nulla. Non c’è sensibilità ai movimenti dei tassi: il capitale non subisce variazioni al variare dei rendimenti di mercato.

Il limite principale è fiscale: tassazione al 26% più imposta di bollo, che erodono una parte significativa del rendimento netto. C’è però un secondo limite, meno visibile: il 4% promozionale dura solo 12 mesi. Dopo, il tasso scende allo 0,20% sulle somme in giacenza, e lo stesso vale fin da subito per le somme oltre i 50.000 €, o dal mese successivo se vengono meno le condizioni dell’offerta, come l’interruzione, dell’accredito dello stipendio o del bonifico periodico maggiore di 1000 €.

Rendimento reale. Con inflazione attesa intorno al 2%, il rendimento reale netto si mantiene su livelli molto contenuti, spesso inferiori all’1%. È il prezzo della massima sicurezza e liquidità.

Per chi è ideale: chi gestisce liquidità su 12 mesi e non vuole esposizione ai movimenti di mercato. Fondamentale però guardare il rendimento netto reale, non il tasso lordo promozionale.

Duration e sensibilità ai tassi: cosa succede se i tassi si muovono

La duration è forse il concetto più utile per capire il rischio reale di uno strumento obbligazionario. In parole semplici: indica di quanti punti percentuali varia il prezzo per ogni punto percentuale di variazione dei tassi.

Una duration di 8,5 anni significa che se i tassi salgono dell’1%, il prezzo scende di circa l’8,5%. Se i tassi scendono dell’1%, il prezzo sale di circa l’8,5%.

Attenzione però a un punto fondamentale: queste oscillazioni riguardano chi vende prima della scadenza. Chi mantiene il BTP fino al 2037,l’OAT fino alla sua scadenza o l’iBonds fino al 2028 continua a ricevere le cedole lungo il percorso. La duration è un rischio di percorso, non di destinazione.

Per l’ETF High Yield la variazione dipende anche dagli spread creditizi, non solo dai tassi risk-free. In una fase di stress economico il calo potrebbe essere molto più ampio rispetto a quello suggerito dalla sola duration.

Il rischio emittente: il vero rischio nascosto

Molti investitori guardano solo alla volatilità di prezzo. Ma spesso il rischio più importante è capire chi si trova dall’altra parte del debito.

Il Conto Arancio è l’unico strumento con una protezione esplicita fino a 100.000 €. Il BTP dipende interamente dalla solvibilità dello Stato italiano, l’OAT da quella dello Stato francese. Gli ETF riducono il rischio specifico grazie alla diversificazione, ma non eliminano il rischio sistemico.

Ed è proprio questo il compromesso tipico del reddito fisso nel 2026:

- più rendimento significa quasi sempre più rischio di credito

- più duration significa più volatilità

- più sicurezza significa rendimento reale più contenuto

Conclusione: non esiste un 4% perfetto per tutti

La scelta giusta dipende dall’investitore, non dallo strumento che in questo momento fa più rumore.

Se si ha un orizzonte lungo, BTP 2037 o OAT 2038 possono avere senso per bloccare i rendimenti e sfruttare la fiscalità agevolata al 12,5%. Significa però accettare la duration: se i tassi salgono, il prezzo può scendere anche in modo significativo. Non sono strumenti pensati per la liquidità di breve periodo.

Se l’obiettivo è la gestione della liquidità su 12 mesi, il conto deposito può essere coerente. Ma è fondamentale guardare il rendimento netto reale, non il tasso lordo promozionale. E considerare cosa succede dopo i 12 mesi.

Se l’obiettivo è la diversificazione sul credito corporate con un orizzonte definito, l’iBonds 2028 rappresenta una soluzione intermedia. Duration contenuta, portafoglio ampiamente diversificato. Non va però interpretato come un’obbligazione con rimborso certo a 100.

Se si cerca un rendimento più elevato accettando il rischio di credito, l’high yield può avvicinarsi o superare il 4% netto. Ma non è liquidità, non è capitale garantito e non è privo di volatilità.

Non esistono investimenti sicuri in senso assoluto.

Esistono strumenti coerenti solo se inseriti nel contesto corretto. La vera sicurezza non dipende dal prodotto, ma dal metodo: dal capire perché si investe, quale rischio si sta assumendo, quale rendimento si sta realmente ottenendo al netto di tasse e inflazione, e quale ruolo quello strumento ha all’interno del patrimonio complessivo.

Se vuoi approfondire, possiamo analizzare insieme la tua situazione e capire quale strumento ha davvero senso nel tuo caso.

Domande Frequenti

Un investimento al 4% nel 2026 è davvero sicuro?

Non esistono investimenti totalmente sicuri: lo stesso 4% lordo può avere rischi molto diversi a seconda di emittente, durata e volatilità dello strumento.

Qual è la differenza tra BTP, OAT ed ETF obbligazionari?

I BTP e OAT sono titoli di Stato a rendimento definito; gli ETF obbligazionari offrono maggior diversificazione ma anche rischi di mercato e credito più articolati.

Cosa significa duration in un investimento obbligazionario?

La duration misura quanto il prezzo di un'obbligazione è sensibile alle variazioni dei tassi di interesse.

Cos'è il rischio sistemico in un investimento?

Il rischio sistemico è il rischio che una crisi finanziaria si diffonda all’intero sistema economico e ai mercati, influenzando negativamente il valore degli investimenti anche in presenza di emittenti solidi.

Meglio BTP o ETF obbligazionari per ottenere un 4% nel 2026?

Dipende dal profilo di rischio. I BTP possono offrire rendimenti vicini al 4% lordo con tassazione agevolata, ma con rischio di duration elevato. Gli ETF investment grade sono più diversificati ma rendono in genere meno. Solo gli ETF high yield possono avvicinarsi o superare il 4% netto, ma con un rischio di credito molto più alto. Non esiste una risposta universale: serve un’analisi personalizzata.