Hai comprato bitcoin nel 2021, l’hai tenuto fermo, e ora stai pensando di vendere. Prima di farlo, sappi che il fisco italiano ha cambiato le regole tre volte in quattro anni. La soglia di esenzione da 2.000 euro: abolita dal 2025. Dal 1° gennaio 2026 l’aliquota è salita al 33%. E se usi un wallet non-custodial o un Exchange fuori dall’UE, nessuno ti manda un 730 precompilato: tocca a te.

Regole 2026, costi reali, errori da evitare. E perché la DAC8 ha chiuso per sempre l’era del fisco cieco.

Il quadro normativo: cosa è cambiato davvero

Per anni le cripto erano terra di nessuno. Circolari, interpretazioni divergenti, nessuna certezza. Dal 2023 il legislatore ha costruito un regime preciso – e dal 2026 lo ha stretto.

La Legge di Bilancio 2023 ha dato alle cripto-attività una disciplina fiscale organica per la prima volta. La Legge di Bilancio 2025 ha stretto la vite su due punti: soglia abolita e aliquota alzata.

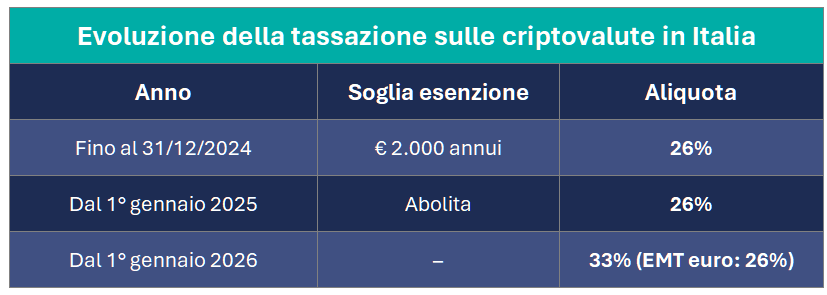

Soglia di esenzione abolita. Dal 1° gennaio 2025 si tassa tutto. Prima sotto i 2.000 euro di plusvalenza annua non dovevi nulla. Dal 2025 non esiste più.

Aliquota al 33%. Dal 1° gennaio 2026 l’aliquota è al 33%, confermata dalla L. 207/2024 e ribadita dalla L. 199/2025. Eccezione: gli EMT euro – token di moneta elettronica in euro conformi al regolamento MiCAR (il framework UE 2023/1114 che norma i cripto-asset nell’Unione Europea), come EURC – restano tassati al 26%.

Se hai venduto nel 2025 hai pagato il 26%. Se vendi dal 2026 in poi, paghi il 33%. La data di realizzo è tutto.

L’imposta sul possesso: puoi dover pagare anche senza vendere

Non hai venduto niente. Hai solo tenuto le cripto nel wallet? Potresti dover pagare comunque. La normativa italiana prevede l’IVACA (Imposta sul Valore delle Cripto-attività), pari allo 0,2% annuo del valore di mercato del tuo portafoglio al 31 dicembre di ogni anno – analoga all’IVAFE, l’imposta sul conto corrente o sul deposito titoli detenuto all’estero.

Il calcolo è diretto: valore portafoglio × 0,2%. Il semplice possesso è sufficiente. Senza vendita. L’unica eccezione: se l’imposta totale è inferiore a 12 euro, non si versa nulla.

Due esempi concreti:

- Portafoglio al 31/12: 7.000€ (5.000€ BTC + 2.000€ ETH) → 7.000 × 0,2% = 14€. Si paga.

- Portafoglio al 31/12: 5.000€ → 5.000 × 0,2% = 10€. Sotto soglia, non si paga.

Il 31 dicembre il portafoglio era crollato del 40% rispetto a ottobre. Non cambia niente? Cambia tutto. L’imposta sul Valore delle Cripto-attività si calcola sul valore al 31 dicembre, non sul massimo annuale. Se non ricordi il valore, CoinGecko e CoinMarketCap hanno lo storico giorno per giorno.

Il 31 dicembre conta. Segna la data.

Quadro RW: l’obbligo che molti ignorano

Hai comprato bitcoin su un Exchange estero. Oppure li hai spostati su un wallet come MetaMask, Ledger o Trezor. Magari non hai mai venduto nulla e non hai realizzato nemmeno un euro di guadagno.

Per il fisco esiste comunque un obbligo dichiarativo.

Le cripto-attività detenute tramite Exchange esteri o wallet non custodial vanno indicate nel Quadro RW della dichiarazione dei redditi – o nel Quadro W per chi usa il modello 730 – anche senza plusvalenze.

Monitoraggio fiscale e tassazione dei guadagni sono due obblighi distinti. Uno riguarda cosa hai. L’altro riguarda cosa hai guadagnato. Sbagliare l’uno non ti salva dall’altro.

Gli Exchange registrati – italiani o autorizzati nell’UE – operano come sostituti d’imposta e trasmettono i tuoi dati al fisco. I wallet non custodial come MetaMask, Ledger o Trezor no: la responsabilità dichiarativa è tua.

Sanzione per omessa compilazione del Quadro RW: dal 3% al 15% degli importi non dichiarati (paesi white list). “Tanto non ho venduto” non è una giustificazione fiscale.

La differenza che conta: chi comunica i dati e chi no

Gli Exchange OAM (Organismo Agenti e Mediatori – il registro tenuto da Banca d’Italia per gli operatori cripto) trasmettono già dati al fisco. Dal 2026, con la DAC8, lo fanno anche tutti i Crypto-Asset Service Provider (CASP). Chi usa wallet non-custodial conserva estratti conto, CSV e cronologia: nessun intermediario lo fa al suo posto.

Il wallet non-custodial è tuo. Gli obblighi anche.

La DAC8: dal 2026 il fisco vede tutto

Hai usato Binance o Kraken pensando che il fisco non vedesse. Dal 2026 vede. Dal 1° gennaio 2026 è operativa la DAC8 (D.Lgs. 194/2025). I Crypto-Asset Service Provider (CASP) – cioè gli Exchange e i provider di servizi cripto autorizzati nell’UE – raccolgono e trasmettono all’Agenzia delle Entrate i dati di ogni cliente: identità, saldi, transazioni.

Non è più solo il registro OAM. La DAC8 coinvolge tutti i principali Exchange europei: Coinbase, Kraken e gli altri. E introduce lo scambio automatico tra le amministrazioni fiscali di tutti gli Stati membri UE.

Gli obblighi di raccolta partono dal 2026. Il primo scambio automatico avverrà nel 2027, sui dati dell’intero anno 2026. Non è un rischio futuro. È già in corso.

Uso un Exchange non europeo. Sono fuori dalla DAC8? Per ora sì. Ma i movimenti bancari collegati, i bonifici verso Exchange esteri, i rientri di fondi – quelli li vede già. E gli accordi bilaterali si espandono ogni anno.

La DAC8 non compila la dichiarazione al posto tuo. I dati arrivano al fisco: come li hai dichiarati – o se li hai dichiarati – resta affar tuo.

Il fisco ora vede. La domanda è solo cosa trova.

Plusvalenze: quando scatta davvero la tassazione

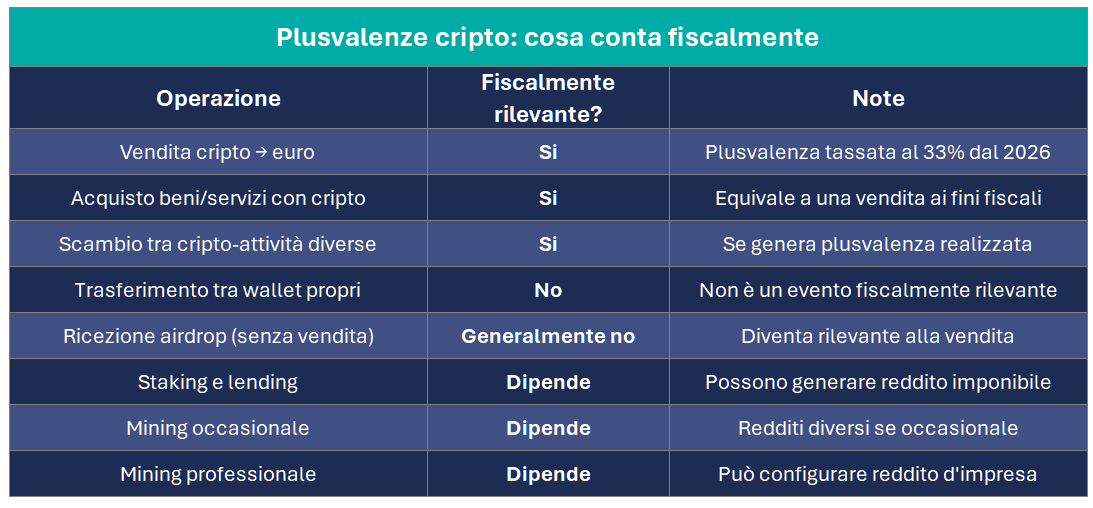

Hai scambiato BTC per ETH e pensi di non dover nulla al fisco. Sbagliato.

La tassazione scatta quando realizzi una plusvalenza – non solo se vendi in euro. Dal 2023 anche certi scambi tra cripto diverse sono eventi imponibili.

Se hai realizzato un guadagno economico, il fisco lo vuole sapere. L’etichetta dell’operazione non conta: conta il guadagno.

Come si calcola la plusvalenza

Dal 1° gennaio 2026 l’aliquota sulle plusvalenze cripto è al 33%. Per le vendite fino al 31 dicembre 2025 restava al 26%. La data di realizzo cambia il conto.

La formula: corrispettivo incassato – costo fiscalmente riconosciuto = plusvalenza. Il problema è il costo: se non hai la documentazione, il fisco può assumere costo zero. Ogni euro diventa plusvalenza.

Esempio concreto:

- Acquisto: 0,5 BTC a gen 2021 → costo 30.000€

- Vendita 2026: 0,5 BTC → 40.000€

- Plusvalenza: 40.000 – 30.000 = 10.000€

- Imposta al 33%: 3.300€

La stessa vendita entro il 31 dicembre 2025: 2.600€. Settecento euro di differenza su una singola operazione.

Conserva tutto. Sempre. Il costo d’acquisto non documentato è costo zero.

Minusvalenze: usale

Quando guadagni, il fisco vuole la sua parte. Quando perdi, almeno non sprecare quella perdita.

- 2024: −10.000€ di perdita su cripto → la documenti.

- 2026: +8.000€ di plusvalenza → compensi con la perdita → imposta: 0€.

Quei 10.000€ di perdita valgono 2.600€ di imposte non pagate. Solo se li hai documentati.

Attenzione: le cripto si compensano solo tra loro. Non con le minusvalenze su azioni o ETF. Stesso vale al contrario. Portafoglio misto: verifica con un commercialista.

Le perdite hanno valore fiscale. A patto di poterle dimostrare. Butta i report e butti soldi.

Staking, lending, mining, airdrop, NFT: ognuno ha le sue regole

Il fisco non guarda l’etichetta dell’operazione. Guarda se hai ottenuto un vantaggio economico e come lo hai ottenuto.

Staking e lending

Blocchi ETH in staking. Ogni periodo arrivano ricompense in cripto. Per il fisco non sono invisibili. Stesso principio per il lending: presti le cripto, incassi rendimento, paghi le imposte. Il fatto che arrivi in cripto non cambia niente.

Tieni traccia di ogni accredito: data, quantità ricevuta, valore in euro in quel momento. Se usi staking, lending o strategie DeFi (protocolli finanziari decentralizzati su blockchain), un report ordinato non è un’opzione. È una necessità.

Mining

Il mining è l’attività con cui si validano transazioni sulla blockchain e si ricevono nuove criptovalute come ricompensa. La domanda che conta non è quanto hai guadagnato. È come.

Mining occasionale: redditi diversi. Mining continuativo con hardware dedicato: reddito d’impresa. Più assomiglia a un’impresa, più il fisco lo tratta come tale.

Airdrop

Gli airdrop sono distribuzioni gratuite di token da parte di progetti cripto per attirare utenti o premiare una community. Riceverli non genera imposte nell’immediato. Il tema fiscale emerge quando quei token vengono venduti, convertiti o utilizzati.

Se ricevi un airdrop, annota data, quantità e valore in euro. Ti serviranno.

NFT

Gli NFT sono certificati digitali su blockchain che rappresentano un contenuto, un’opera o un diritto. Non esiste una zona franca fiscale.

Rivendi un NFT con profitto: tassato. Crei e vendi NFT in modo abituale e organizzato: diventa attività commerciale. La normativa è ancora in evoluzione, ma il principio è lo stesso del mining – più assomiglia a un’attività sistematica, più il fisco la tratta come tale. In questi casi, un commercialista esperto di cripto è l’unica risposta sensata.

Ogni operazione che genera un vantaggio economico è potenzialmente tassabile. Il nome che le dai non cambia la sostanza.

Posizioni pregresse non dichiarate: cosa puoi fare

Se hai cripto non dichiarate, il problema non sparisce aspettando.

Dal 2023 le regole sono chiare. Ma questo non cancella gli anni prima – le posizioni non dichiarate pre-2023 restano accertabili. E con la DAC8 operativa e gli scambi di dati tra Stati membri, ignorare il problema è diventato molto meno conveniente.

La domanda giusta non è “mi scopriranno?”. È “quanto mi costa farlo adesso rispetto a dopo?“

Esistono strumenti per regolarizzare spontaneamente errori o omissioni prima di un controllo. Modalità e convenienza dipendono dall’anno, dall’importo e dal tipo di violazione. Prima di decidere, ricostruisci la tua situazione: Exchange usati, wallet, movimentazioni, plusvalenze realizzate.

Inizia dalla lista degli Exchange. Da lì si capisce subito l’entità del problema.

Aspettare non riduce il rischio. Lo accumula.

Rivalutazione al 18%: la finestra era il 2025

Due investitori vendono lo stesso bitcoin allo stesso prezzo. Pagano imposte diverse. Il motivo è il costo fiscale da cui partono.

La Legge di Bilancio 2025 permetteva di rideterminare il valore fiscale delle proprie cripto pagando un’imposta sostitutiva del 18% sul valore al 1° gennaio 2025. Chi ha aderito ha alzato il costo fiscale riconosciuto – riducendo la plusvalenza futura da tassare.

Esempio:

- Costo storico BTC: 10.000€

- Valore al 1/1/2025: 40.000€ → base per il 18%

- Vendita futura a 60.000€

Senza rivalutazione: plusvalenza su 50.000€ al 33% = 16.500€ di imposta.

Con rivalutazione: plusvalenza su 20.000€ al 33% = 6.600€ di imposta.

La finestra si è chiusa il 30 novembre 2025. Chi non l’ha fatto riparte dal costo storico originario.

Il prezzo di vendita conta. Il costo fiscale da cui parti conta di più. La finestra era il 2025. È chiusa.

Cripto e ISEE: dal 2026 vanno dichiarate

Le criptovalute rientrano nel patrimonio mobiliare della DSU – la Dichiarazione Sostitutiva Unica usata per calcolare l’ISEE (l’indicatore della situazione economica equivalente che determina l’accesso alle agevolazioni). Vale per Exchange e wallet personali. Bitcoin e Ethereum non spariscono dal patrimonio solo perché non stanno su un conto corrente.

Cripto in portafoglio alzano l’ISEE e possono tagliare fuori da agevolazioni su rette universitarie, bonus asilo nido, tariffe utenze.

Esempio concreto: una famiglia con ISEE di 22.000€ e 8.000€ di giacenza media in cripto vede l’indicatore salire a circa 23.800€. Abbastanza da spostare la retta universitaria, il bonus asilo nido, le agevolazioni sulle utenze. Il calcolo varia in base alla composizione del nucleo familiare e alla scala di equivalenza applicata: il dato è indicativo.

L’Exchange è italiano, non devo fare niente? Falso. L’Exchange comunica i dati al fisco per la tassazione, non compila la DSU al posto tuo. L’obbligo dichiarativo nella DSU è tuo.

Attenzione: la giacenza media può differire molto dal saldo di fine anno – soprattutto in mercati volatili. Non basta guardare il 31 dicembre.

Il costo è doppio: l’imposta sul possesso e l’agevolazione che perdi.

Regolarizzazione e ravvedimento operoso cripto: cosa puoi ancora fare

Le finestre agevolate sono chiuse. Ne esistevano due, con finalità diverse.

La rivalutazione del costo fiscale – disponibile per cripto detenute al 1° gennaio 2023, con imposta sostitutiva al 14% – serviva ad alzare il costo fiscale riconosciuto per ridurre le plusvalenze future. Si è chiusa nel novembre 2023.

La regolarizzazione delle posizioni non dichiarate – per cripto non dichiarate fino al 31 dicembre 2021 – prevedeva nei casi in cui fossero stati omessi anche i redditi derivanti dalle cripto-attività, il pagamento di un’imposta sostitutiva del 3,5% del valore delle attività detenute e di un ulteriore 0,5% a titolo di sanzioni e interessi per le violazioni del monitoraggio fiscale. La procedura si è chiusa nel 2024.

Resta il ravvedimento operoso – lo strumento ordinario per correggere omissioni o errori nelle dichiarazioni degli anni precedenti.

Come funziona il ravvedimento

Permette di regolarizzare spontaneamente la propria posizione prima di un controllo. Per le cripto riguarda soprattutto: mancata compilazione del Quadro RW, plusvalenze non dichiarate, errori nella ricostruzione del portafoglio.

Il meccanismo: paghi l’imposta dovuta, una sanzione ridotta rispetto a quella ordinaria e gli interessi legali. La sanzione si riduce in modo progressivo – prima intervieni, meno paghi.

Tempi e limiti

Le annualità fiscali restano accertabili fino al quinto anno successivo. Il ravvedimento funziona solo finché l’Agenzia non notifica un accertamento. Dopo, la finestra si chiude: sanzioni ordinarie, margini ridotti. Per il 2021, l’ultimo anno utile è il 2026.

Perché muoversi prima

I controlli sono aumentati. Dati incrociati tra Exchange, movimenti bancari, segnalazioni DAC8. Omissioni invisibili tre anni fa oggi non lo sono più.

Il ravvedimento attivato in tempo costa una frazione dell’accertamento. Muoviti prima.

Tre cose da fare adesso se hai cripto in portafoglio

Decidi di vendere e ti ricordi che devi pensare alle tasse. Troppo tardi. La parte fiscale si gioca prima.

1. Tieni un registro completo delle transazioni

Per ogni operazione: data, tipo, quantità, controvalore in euro, piattaforma. Il fisco non ricostruisce i tuoi movimenti al posto tuo. O hai i dati, o non hai niente.

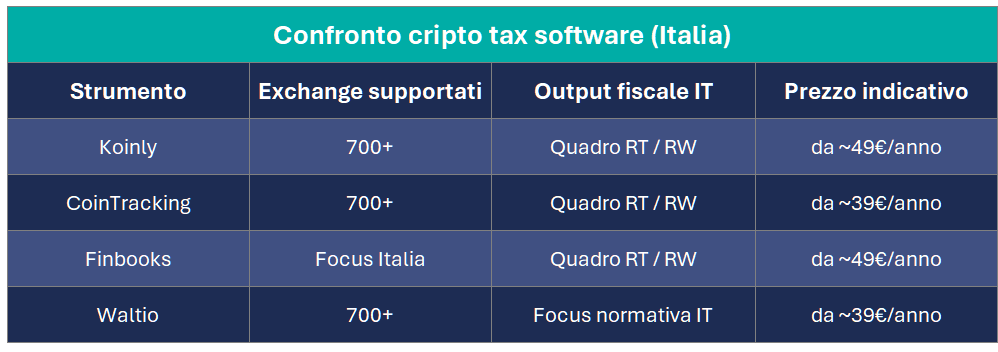

2. Valuta un cripto tax software

Quando le operazioni diventano molte – anche solo qualche decina – gestirle a mano non regge. I cripto tax software aggregano i dati degli Exchange via API o CSV e producono automaticamente plusvalenze, minusvalenze e report fiscali pronti per la dichiarazione.

La scelta dipende dal numero di transazioni e dalla complessità del portafoglio.

3. Decidi quando vendere con i numeri davanti

Il timing di vendita è anche una scelta fiscale. Su una plusvalenza di 50.000€, sette punti di aliquota in più fanno 3.500€ di differenza. Calcola prima. Poi decidi.

Ordine nei dati. Strumento giusto. Decisione con le tasse già calcolate. Non improvvisazione.

La domanda che cambia il punto di vista

Prima di chiederti “quanto pago?” chiediti cosa ci fa questa posizione nel tuo portafoglio. Se la risposta non è immediata, il problema non è fiscale.

Le criptovalute entrano nel portafoglio in momenti diversi, si accumulano e spesso restano scollegate dal resto: liquidità, investimenti tradizionali, immobili. Non dentro una strategia. Accanto ad essa.

Il problema non è la diversificazione. È l’assenza di una funzione chiara per ogni pezzo del portafoglio.

La fiscalità viene dopo. Prima viene la coerenza.

Hai cripto in portafoglio e non sei sicuro che abbiano un ruolo preciso? Prenota una valutazione gratuita. Analizziamo insieme la tua situazione complessiva: quanto pesa l’esposizione cripto, come si inserisce nel resto del portafoglio, cosa manca. Non ti diciamo cosa comprare. Ti aiutiamo a capire cosa hai.

Domande frequenti

Devo pagare tasse se non ho venduto niente?

Sì. Anche senza vendita si applica l’imposta sul Valore delle Cripto-attività: 0,2% del portafoglio al 31 dicembre. Sotto i 12 euro di imposta totale non si versa nulla. Se il portafoglio è su più Exchange e wallet, il valore va sommato tutto.

La soglia dei 2.000 euro esiste ancora?

No. Abolita dal 1° gennaio 2025. Ogni plusvalenza è tassata, anche 50 euro.

Lo scambio tra criptovalute genera tassazione?

Sì, se produce una plusvalenza. Scambiare BTC per ETH è un evento fiscalmente rilevante se il valore è aumentato dal momento dell’acquisto. Il valore al momento dello scambio determina la plusvalenza – non il valore quando vendi l’ETH che hai ricevuto.

Devo dichiarare le cripto anche se uso un Exchange italiano?

Sì. L’Exchange comunica i dati al fisco per la tassazione, ma la dichiarazione è tua. E per la DSU/ISEE, nessun Exchange compila al posto tuo.

Posso compensare le perdite su cripto con i guadagni su azioni?

No. Le minusvalenze su cripto si compensano solo con plusvalenze cripto. Stesso vale al contrario: le minusvalenze su azioni non compensano i guadagni su cripto.

Quanto pago con l'aliquota al 33%?

Su 10.000€ di plusvalenza: 3.300€. Su 50.000€: 16.500€. Per le vendite fino al 31 dicembre 2025 l’aliquota era al 26% – su 50.000€ erano 13.000€. La differenza è reale.

Cosa succede se non ho dichiarato le cripto negli anni scorsi?

Dipende dall’anno e dall’importo. Le finestre agevolate sono chiuse. Resta il ravvedimento operoso, finché l’Agenzia non notifica un accertamento. I termini di accertamento arrivano fino al quinto anno successivo: per il 2021 l’ultimo anno utile è il 2026.

Cos'è la DAC8 e cosa cambia per me?

Dal 2026 gli Exchange autorizzati nell’UE trasmettono i tuoi dati all’Agenzia delle Entrate. Dal 2027 i dati vengono scambiati tra tutti gli Stati membri. Il fisco vede. Dichiarare non è più una scelta.

Le criptovalute entrano nel calcolo ISEE?

Sì. Vanno indicate nella DSU: saldi e giacenze medie, per tutti i wallet – custodial e non custodial. Alzano l’ISEE e possono ridurre o azzerare le agevolazioni. La giacenza media conta, non solo il saldo di fine anno.