Hai un figlio. Ha trovato casa. Ti chiede un aiuto per l’anticipo. Vorresti aiutarlo adesso – non tra vent’anni, quando forse non ci sei più.

Conviene farlo come donazione? Quanto ti costa? E soprattutto – stai davvero risparmiando qualcosa, o stai solo anticipando un problema?

Dal 1° gennaio 2025 le regole sono cambiate. Il coacervo successorio è abolito: quello che doni oggi non erode più la franchigia di domani. Ma ci sono altri meccanismi che restano in piedi – e che quasi nessuno conosce prima di firmare.

Cos’è una donazione – e perché serve il notaio

Una donazione non è un bonifico con una nota simpatica. È un atto giuridico formale che trasferisce la proprietà di un bene – denaro, immobile, partecipazione societaria – a un’altra persona, senza che questa paghi nulla in cambio.

Perché serve il notaio? Perché senza atto notarile la donazione non esiste. Non è una formalità burocratica – è la condizione legale. Il notaio verifica che il donante agisca liberamente, che non ci siano vizi del consenso, e che la donazione non leda i diritti dei legittimari – figli, coniuge, genitori – che per legge hanno diritto a una quota del patrimonio. Senza di lui, hai fatto un trasferimento informale: valido nei rapporti personali, invisibile per il fisco, vulnerabile in caso di contestazione.

Quanto costa? Per una donazione di immobile di valore medio, la sola parcella notarile si aggira indicativamente tra 1.500 e 3.000 euro, a cui si aggiungono le imposte ipotecaria e catastale. Da mettere in conto prima di decidere.

Un’eccezione: le liberalità d’uso – i regali di Natale, il contributo per il compleanno, il regalo di matrimonio – non richiedono atto notarile e dal 2025 sono esenti da qualsiasi imposta (D. Lgs. 139/2024, art. 3). La norma le esclude esplicitamente dall’imposizione, purché siano proporzionate al patrimonio del donante.

Tassazione su donazioni: aliquote e franchigie

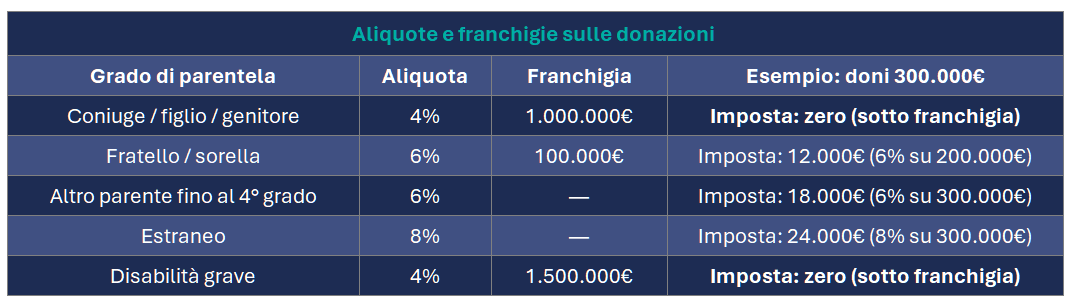

Quanto paghi su una donazione? Le aliquote sono identiche a quelle della successione: 4% per figli e coniuge, con franchigia a 1 milione di euro; 6% per fratelli e sorelle, con franchigia a 100.000€; 6% senza franchigia per altri parenti fino al quarto grado; 8% senza franchigia per estranei. La franchigia da 1,5 milioni si applica alle persone con disabilità grave.

Stesso schema, stessa franchigia, stessa aliquota. La differenza è una sola: nella donazione paghi adesso. E dal 2025, con le franchigie separate, quello che paghi adesso non erode più quello che lascerai domani.

Per il quadro completo con esempi pratici → Tasse di successione in Italia 2026.

Donazione per evitare tasse di successione: cosa cambia dal 2026

Fino al 2024 donare in vita aveva un costo fiscale nascosto: ogni euro trasferito in donazione erodeva la franchigia disponibile per la successione. Donavi 600.000€ a un figlio oggi, e al momento della tua morte lui aveva solo 400.000€ di franchigia residua. Il fisco sommava tutto – era il coacervo successorio.

Dal 1° gennaio 2025 non esiste più. Il D. Lgs. 139/2024 ha separato le due franchigie. Donazione e successione hanno ciascuna il proprio milione di euro esente. Quello che dai oggi non tocca quello che lasci domani.

Esempio concreto:

- 2022: doni 300.000€ al figlio per l’acquisto della casa → imposta: zero (sotto franchigia)

- 2027: muori e lasci altri 900.000€ → imposta: zero (sotto franchigia, conteggiata separatamente)

- Totale trasferito: 1.200.000€. Imposta pagata: Prima del 2025 la stessa situazione avrebbe generato un’imposta del 4% su 200.000€ – cioè 8.000€.

Il coacervo successorio è abolito. Il coacervo donativo no. Le donazioni ricevute dallo stesso soggetto nel tempo si sommano ancora tra loro – ma solo tra donazioni, non con l’eredità. Hai già ricevuto 800.000€ in donazione da un genitore e ne ricevi altri 400.000€ dallo stesso? Le due si sommano: 1.200.000€, imposta del 4% su 200.000€ eccedenti = 8.000€. L’eredità futura resta separata.

Per l’analisi completa del coacervo e della riforma → Tasse di successione in Italia 2026.

Donazioni indirette: quando il fisco vede anche quello che non hai firmato

Paghi l’anticipo per la casa di tuo figlio. Versi la retta universitaria di tua nipote. Copri le spese mediche di tuo padre. Non hai firmato nulla davanti a un notaio. Non hai fatto nessuna donazione formale.

Per il fisco, in certi casi, hai donato lo stesso.

Le donazioni indirette sono trasferimenti di valore che avvengono senza un atto esplicito – ma producono lo stesso effetto economico. E se emergono durante un accertamento fiscale senza essere state dichiarate, il costo può essere molto più alto di quanto pensi.

1. Se non dichiarate: aliquota 8%, senza franchigia

Lo ha confermato la Cassazione n. 28047/2020: se la donazione indiretta emerge durante un accertamento fiscale, si applica l’aliquota dell’8% indipendentemente dal grado di parentela. La Cassazione n. 7442/2024 precisa però che l’imposta non si applica se la donazione indiretta non risulta da atti soggetti a registrazione – il che non elimina il rischio, ma riduce il perimetro di applicazione. Un genitore che paga 300.000€ per la casa del figlio e lo ammette durante un accertamento: 24.000€ di imposta invece di zero.

2. Dichiarate volontariamente: aliquote e franchigie ordinarie

Lo stesso genitore che registra volontariamente il trasferimento paga il 4% – ma solo sulla parte che supera il milione di euro. Sotto soglia: zero.

3. Il coacervo donativo si applica anche qui

Le donazioni indirette dichiarate si sommano a quelle formali ricevute dallo stesso soggetto. Se hai già ricevuto donazioni significative, tienilo in conto.

La regola pratica: per importi rilevanti, meglio formalizzare. Costa meno del rischio.

Donare un immobile – i rischi che nessuno ti dice

Donare un immobile è l’operazione più comune dopo il denaro. È anche quella che fino a pochi mesi fa nascondeva le insidie maggiori.

Il costo fiscale immediato è chiaro: oltre all’imposta di donazione si pagano imposta ipotecaria al 2% e catastale all’1% sul valore catastale. Se il donatario ha i requisiti prima casa, entrambe scendono a 200€ ciascuna. Per i dettagli → Tasse di successione in Italia 2026.

Ma il problema vero non era fiscale. Era pratico.

Il problema del mutuo e della vendita. Per vent’anni dalla donazione, i legittimari lesi potevano agire legalmente per recuperare il bene – anche se era già stato venduto a terzi. Nessuna banca voleva un’ipoteca su un bene che poteva essere oggetto di causa. Nessun acquirente voleva comprare sapendo di rischiare di perderlo anni dopo.

Dal 18 dicembre 2025 la situazione è cambiata. La Legge 182/2025 (GU n. 281 del 3 dicembre 2025), modificando gli artt. 561 e 563 del Codice Civile, ha eliminato l’azione di restituzione contro i terzi acquirenti a titolo oneroso. Chi compra un immobile donato oggi non rischia più di perderlo per azione dei legittimari. Le banche possono tornare a concedere mutui su questi immobili senza remore.

Attenzione: il rischio non è sparito del tutto – si è spostato. I legittimari lesi possono ancora agire, ma solo contro il donatario, non contro chi ha comprato. Il donatario risponde con una compensazione economica, non con la restituzione del bene.

Cosa rimane in piedi. Se doni la casa in cui abiti, devi inserire nell’atto il diritto di usufrutto a tuo favore – senza, il donatario è proprietario pieno e può farne quello che vuole. Con l’usufrutto, invece, cedi solo la nuda proprietà: chi compra sa che non potrà abitarla finché l’usufruttuario è in vita. E se la donazione lede la quota di legittima degli altri eredi, il donatario resta esposto a una richiesta di compensazione economica anche dopo la vendita.

La riforma ha sbloccato un mercato che era paralizzato da decenni. Ma donare un immobile senza conoscere questi dettagli può ancora creare problemi – solo che adesso ricadono su chi ha ricevuto, non su chi ha comprato.

Irrevocabilità e legittima – i limiti veri della donazione

La donazione non è un bonifico che puoi stornare. È un atto irrevocabile.

Una volta firmato davanti al notaio, il bene non è più tuo. Puoi tornare indietro solo in due casi previsti dalla legge: ingratitudine del donatario – comportamenti gravi come maltrattamenti, reati, abbandono – oppure sopravvenienza di figli, se al momento della donazione non ne avevi e ne nasce uno dopo. In entrambi i casi serve una causa civile. Non è automatico.

Hai donato la casa in cui abiti? Assicurati che nell’atto ci sia il diritto di usufrutto a tuo favore – cioè il diritto di continuare a viverci. Senza, il donatario è proprietario pieno e può farne quello che vuole. Con l’usufrutto, invece, cedi solo la nuda proprietà: chi compra sa che non potrà abitarla finché sei in vita.

Il problema della legittima. La legge italiana riserva a figli, coniuge e genitori una quota minima del patrimonio – si chiama quota di legittima. Se le donazioni fatte in vita l’hanno erosa, i legittimari possono agire con l’azione di riduzione per recuperarla, anche dopo la morte del donante, entro dieci anni dall’apertura della successione.

Hai due figli e doni tutto il patrimonio a uno solo? L’altro, alla tua morte, ha diritto alla sua quota e può agire legalmente per ottenerla – anche se il bene è già stato venduto dal donatario. Con la Legge 182/2025 non può più riprendersi l’immobile dall’acquirente, ma può pretendere una compensazione economica dal donatario.

È la causa più comune di guerre familiari dopo una successione. E nasce quasi sempre da una donazione fatta senza verificare i numeri prima.

Donazioni e collazione – l’obbligo che sopravvive al coacervo

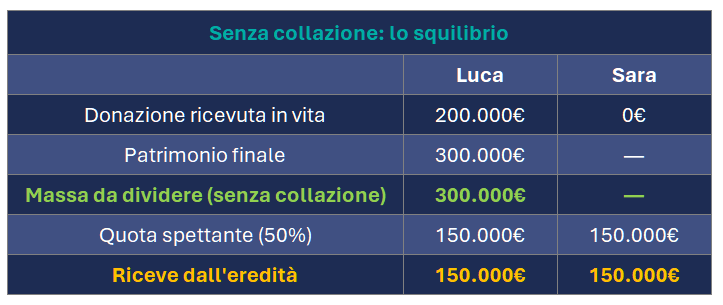

Il coacervo successorio è abolito. Le franchigie sono separate. Hai sistemato le tasse. Ma hai sistemato anche la divisione?

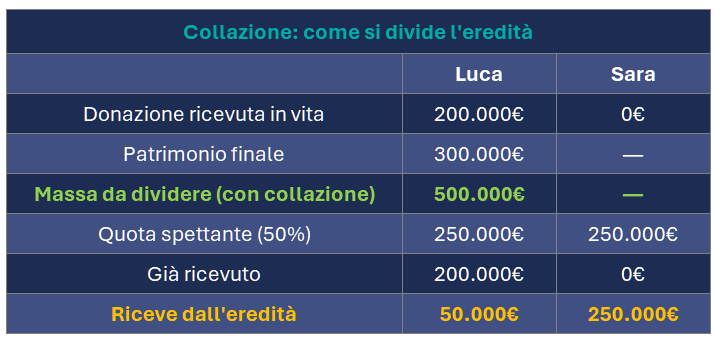

Si chiama collazione – dal latino conferre, mettere insieme. Quando si apre una successione, le donazioni ricevute in vita dai figli, dai loro discendenti e dal coniuge vengono rimesse idealmente nel patrimonio comune prima di dividere l’eredità. Non si restituisce il denaro. Si tiene conto di quello che è già stato ricevuto per calcolare quanto spetta ancora a ciascuno.

Non riguarda le tasse. Riguarda come si divide l’eredità.

Esempio concreto:

Hai due figli, Luca e Sara. Patrimonio finale: 300.000€. In vita hai donato 200.000€ a Luca per la casa. La massa da dividere diventa 500.000€:

Puoi escluderla. Il donante può dispensare il donatario dalla collazione – nell’atto di donazione o nel testamento. Va fatto esplicitamente. Ma attenzione: la dispensa vale solo nei limiti della quota disponibile. Se lede la legittima degli altri eredi, non regge.

Vale solo tra figli, loro discendenti e coniuge. Non si applica ad altri parenti, amici, conviventi.

Abolito il coacervo, molti pensano di avere carta bianca. Le tasse sono separate – la divisione no.

Quando conviene donare – analisi concreta

La domanda giusta non è “posso donare?” ma “mi conviene farlo adesso?”

Dal 2025 la risposta dipende da tre variabili: il valore del bene, la sua crescita attesa e il tuo orizzonte temporale.

Caso 1 – Il bene cresce nel tempo

Hai un appartamento che vale oggi 300.000€. Pensi che tra dieci anni varrà 500.000€. Se lo doni adesso, l’imposta si calcola sul valore attuale. Se aspetti e lo lasci in eredità, si calcola sul valore futuro. Donare prima blocca la base imponibile – e il risparmio può essere significativo.

Caso 2 – Il bene è già sotto franchigia

Hai 800.000€ da trasferire a un figlio. Sotto il milione – imposta zero sia in donazione che in successione. In questo caso donare prima non cambia il conto fiscale. Cambia solo quando il figlio riceve i soldi. Se ne ha bisogno adesso, ha senso. Se no, potresti aspettare e mantenere il controllo.

Caso 3 – Hai più figli e patrimoni diversi

Donare adesso ti permette di decidere chi riceve cosa – con più controllo rispetto al testamento. Puoi costruire una pianificazione progressiva: donazioni nel tempo sotto soglia, dispensa dalla collazione per chi ne ha più bisogno, usufrutto per mantenere il reddito.

Quando conviene aspettare?

Se il patrimonio è sotto la franchigia complessiva e non hai fretta, spesso la successione fa lo stesso lavoro a costo zero di imposte – senza notaio, senza irrevocabilità, senza esposizione al coacervo donativo. La flessibilità ha un valore che non appare nei calcoli.

La donazione è uno strumento. Non una scorciatoia. Usala quando il vantaggio è misurabile – non per principio.

Da dove partire

Non serve avere un patrimonio milionario per pianificare. Serve farlo prima che serva.

Il primo passo è una mappa: immobili, conti, titoli, partecipazioni, polizze. Per ogni bene – valore attuale, a chi vuoi che vada, quando. Senza questa base, qualsiasi ragionamento sulla donazione resta teorico.

Prima di muoverti, verifica che la donazione non leda la quota di legittima degli altri eredi. Un notaio lo fa in mezz’ora. Una causa civile tra fratelli dura anni.

Poi scegli lo strumento. Donazione, testamento, polizza vita, patto di famiglia – ognuno ha una funzione e un costo diverso. Spesso la soluzione giusta combina più strumenti. Non esiste una risposta universale – esiste quella giusta per il tuo patrimonio, i tuoi eredi e il tuo orizzonte temporale.

Hai un patrimonio da trasferire e non sai da dove partire? Ogni mese senza una struttura è un mese in cui il fisco, i legittimari o un imprevisto decidono al posto tuo. Prenota una valutazione gratuita. In un’ora analizziamo insieme patrimonio, eredi e obiettivi – e ti diciamo esattamente quali strumenti ha senso usare nel tuo caso. Niente prodotti da vendere. Solo numeri.

Domande frequenti

Posso donare soldi a mio figlio senza pagare tasse?

Sì, fino a 1 milione di euro. Sotto soglia: zero. Sopra: 4% sull’eccedente. Attenzione: le donazioni precedenti allo stesso figlio si sommano tra loro – se hai già donato 700.000€, la franchigia residua è 300.000€.

La donazione riduce le tasse di successione?

No, dal 2025. Le franchigie sono separate. Quello che doni oggi non intacca il milione esente che lascerai domani. Prima del 2025 funzionava diversamente – era il coacervo successorio.

Cos’è il coacervo donativo e vale ancora?

Sì, è ancora in vigore. Le donazioni ricevute dallo stesso donante nel tempo si sommano tra loro per verificare il superamento della franchigia. Se hai già ricevuto 800.000€ e ne ricevi altri 400.000€ dallo stesso genitore: imposta del 4% su 200.000€ eccedenti. L’eredità futura resta separata.

Posso donare un immobile e continuare a viverci?

Sì, inserendo nell’atto il diritto di usufrutto a tuo favore. Va scritto esplicitamente. Con l’usufrutto cedi solo la nuda proprietà: il donatario è proprietario ma non può abitarlo finché sei in vita. Senza usufrutto, è proprietario pieno – e può fare quello che vuole.

Mio figlio può vendere la casa che gli ho donato?

Dal 18 dicembre 2025 sì, senza i problemi di prima. La Legge 182/2025 ha eliminato l’azione di restituzione contro i terzi acquirenti: chi compra un immobile donato non rischia più di perderlo per azione dei legittimari. Il rischio residuo ricade sul donatario – non sull’acquirente.

Posso revocare una donazione?

Solo in due casi: ingratitudine grave del donatario o sopravvenienza di figli. In entrambi i casi serve una causa civile. Non è automatico – e non è veloce.

Cos’è la collazione?

Le donazioni ricevute in vita da figli, loro discendenti e coniuge vengono conteggiate nella divisione dell’eredità: chi ha già ricevuto di più prende di meno. Si può escludere con una dispensa esplicita nell’atto di donazione o nel testamento – ma solo nei limiti della quota disponibile.

Donazione o testamento – cosa scelgo?

Dipende da quando vuoi trasferire e quanto controllo vuoi mantenere. La donazione trasferisce subito ed è irrevocabile. Il testamento trasferisce alla morte e si può modificare fino all’ultimo. Spesso la soluzione giusta usa entrambi con funzioni diverse.