La successione di immobili in Italia non comporta un’unica imposta. Tra imposta di successione, ipotecaria e catastale, il conto finale dipende dal grado di parentela, dal valore catastale e dai requisiti prima casa. Per figli e coniuge, l’imposta di successione è quasi sempre zero. Le imposte sull’immobile, invece, si pagano sempre.

Come funziona l’imposta di successione sugli immobili

Sai già sotto quale soglia non paghi nulla? La franchigia è personale – e quasi nessuno lo sa.

L’imposta di successione si applica sulla quota che riceve ciascun erede, e solo sulla parte che supera la franchigia prevista per il suo grado di parentela. Sotto la franchigia, non si paga nulla. Se ti serve il quadro completo di come funziona il tributo, lo trovi nella nostra guida alle tasse di successione: qui restiamo sul caso degli immobili.

Quando nell’eredità c’è un immobile, il valore di riferimento non è il prezzo di mercato ma il valore catastale – quasi sempre più basso. Per questo la maggior parte delle successioni tra genitori e figli chiude con imposta di successione pari a zero: il valore catastale della casa, sommato agli altri beni, resta sotto il milione di franchigia.

Ma zero imposta di successione non significa zero spese. Sugli immobili l’imposta ipotecaria e quella catastale si pagano sempre – a prescindere da parentela e franchigia. Questo lo dimenticano quasi tutti.

Aliquote e franchigie 2026

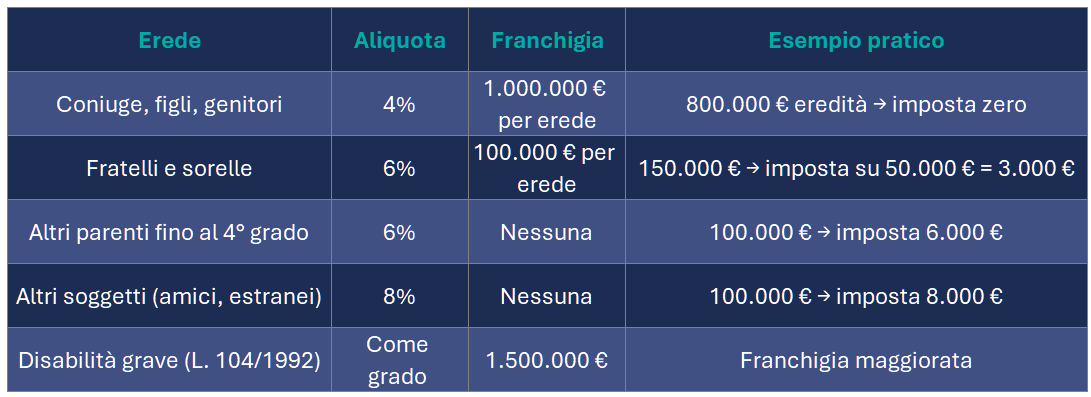

Le aliquote dell’imposta di successione non sono cambiate: restano legate al grado di parentela tra defunto ed erede. Più stretto è il legame, più alta la franchigia e più bassa l’aliquota.

Figli e coniuge: 4%, franchigia 1.000.000 € a testa. Fratelli e sorelle: 6%, franchigia 100.000 €. Altri parenti fino al 4° grado: 6%, nessuna franchigia. Tutti gli altri: 8%, nessuna franchigia. Sugli immobili si aggiunge sempre il 3% tra ipotecaria e catastale.

Il dettaglio nel 2026:

La franchigia si applica a ciascun erede, non all’intero patrimonio: due figli che ereditano in parti uguali hanno una franchigia da 1 milione a testa. E chi ha già ricevuto donazioni in vita da un genitore? La franchigia in successione resta piena – le donazioni ricevute prima non la riducono.

Il valore catastale: da dove parte il calcolo

Il valore catastale si ottiene dalla rendita catastale rivalutata del 5%, moltiplicata per un coefficiente che dipende dalla destinazione: 110 per la prima casa, 120 per le altre abitazioni.

Un esempio: con una rendita catastale di 500 euro, il valore catastale della prima casa è 500 × 1,05 × 110 = 57.750 euro (sale a 63.000 euro con il coefficiente 120 per le altre abitazioni). Il calcolo passo-passo con esempi è nell’approfondimento sulle tasse di successione sulla seconda casa.

Imposta ipotecaria e catastale: si pagano sempre

Queste sono le imposte che, sugli immobili, non si possono evitare. Si calcolano sul valore catastale e sono dovute a prescindere dal grado di parentela e dalla franchigia:

- Imposta ipotecaria: 2% del valore catastale

- Imposta catastale: 1% del valore catastale

Per entrambe il minimo è 200 euro ciascuna. Di norma è il 3% del valore catastale, dovuto anche quando l’imposta di successione è zero.

Il bonus prima casa

Se almeno uno degli eredi ha i requisiti prima casa, ipotecaria e catastale non si pagano più in percentuale ma in misura fissa: 200 euro ciascuna. Il risparmio è netto: dal 3% del valore catastale a 400 euro totali.

I requisiti (residenza entro 18 mesi, niente altre abitazioni nello stesso Comune, immobile non di lusso) e il caso di chi possiede già una prima casa li trovi nell’approfondimento sulle tasse di successione sulla seconda casa.

Esempi di calcolo

Esempio 1 – Figlio unico eredita la casa di famiglia

Un figlio eredita dal padre un appartamento con valore catastale di 150.000 euro e 50.000 euro su un conto. Totale: 200.000 euro, ampiamente sotto la franchigia di 1 milione. Imposta di successione: zero. Se l’erede ha i requisiti prima casa, paga solo ipotecaria e catastale in misura fissa: 400 euro in tutto. Senza prima casa, paga il 3% sul valore catastale: 4.500 euro.

Esempio 2 – Due figli, patrimonio sopra il milione

Una madre lascia a due figli, in parti uguali, un patrimonio da 2,4 milioni di euro (di cui un immobile con valore catastale di 400.000 euro). Ogni figlio eredita 1,2 milioni e ha la propria franchigia da 1 milione: l’imposta di successione si calcola sul 4% dei 200.000 euro eccedenti, cioè 8.000 euro a testa. In più, sull’immobile, ipotecaria e catastale: 12.000 euro complessivi (3% di 400.000), che scendono a 400 euro se uno dei due ha i requisiti prima casa.

Esempio 3 – Eredita un fratello

Un uomo eredita dal fratello un immobile con valore catastale di 250.000 euro. La franchigia per fratelli e sorelle è di soli 100.000 euro: l’imposta di successione è il 6% sui 150.000 euro eccedenti, cioè 9.000 euro. A questi si aggiungono ipotecaria e catastale al 3% (7.500 euro), per un totale di 16.500 euro. Il bonus prima casa, se spettante, riduce ipotecaria e catastale a 400 euro.

Casi particolari: quando il calcolo si complica

Più eredi sullo stesso immobile, un coniuge usufruttuario, un mutuo ancora aperto: ecco come cambia il calcolo.

Più eredi su un solo immobile

La casa si divide in quote, e ogni erede dichiara la sua. La franchigia resta personale: tre figli che ereditano un appartamento da 600.000 euro di valore catastale hanno una franchigia da 1 milione ciascuno. Imposta di successione: zero per tutti. Ma ipotecaria e catastale si pagano sull’intero immobile, una volta sola, e gli eredi se le ripartiscono.

Usufrutto al coniuge, nuda proprietà ai figli

È lo scenario classico: al coniuge superstite va il diritto di abitare la casa, ai figli la proprietà “svuotata” del godimento. Il valore si spacca in base all’età dell’usufruttuario – più è anziano, più vale la nuda proprietà dei figli. Si parte dal valore catastale pieno e si applicano i coefficienti ministeriali, ancorati al tasso minimo del 2,5%, che la legge tiene fermo anche nel 2026 nonostante il tasso legale sia sceso all’1,60%.

Un esempio: su una casa con valore catastale di 200.000 euro e un coniuge usufruttuario di 74 anni, l’usufrutto vale 70.000 euro (35%) e la nuda proprietà dei figli 130.000 euro (65%): è su quest’ultima cifra che si calcola la loro quota. L’usufrutto non azzera l’imposta di successione: coniuge e figli la pagano comunque, ciascuno sulla propria quota (è la franchigia da 1 milione a tenerla quasi sempre a zero, non l’usufrutto). Il vantaggio arriva dopo: alla morte dell’usufruttuario i figli diventano pieni proprietari in automatico, senza pagare di nuovo.

Immobile con mutuo ancora da pagare

Il debito residuo del defunto si sottrae dall’attivo ereditario, ma solo se documentato – serve un certificato della banca attestante il saldo alla data del decesso. Attenzione: i mutui spesso hanno una polizza che estingue il debito alla morte dell’intestatario. In quel caso il mutuo sparisce, e il valore pieno della casa torna nell’asse. Hai controllato se c’era una polizza, prima di dichiarare il mutuo come debito?

E se la casa è all’estero?

Conta dove viveva il defunto, non dove si trova la casa. Se il defunto era residente fiscale in Italia, il fisco italiano tassa tutto l’asse ereditario – anche l’appartamento a Nizza o la casa al mare in Spagna. È il principio della tassazione mondiale: la residenza italiana attira l’imposta su ogni bene, ovunque sia.

Il problema vero è la doppia imposizione. Quasi sempre anche lo Stato dove sorge l’immobile vuole la sua imposta, e le franchigie estere sono spesso molto più basse di quella italiana da 1 milione. Per non pagare due volte sullo stesso bene, l’Italia riconosce un credito d’imposta: quanto hai già versato definitivamente all’estero lo scali da quanto dovresti in Italia, fino a concorrenza dell’imposta italiana su quel bene. Se la tassa estera è più alta, in Italia non versi nulla – ma non ti rimborsano la differenza.

Con alcuni Paesi – Francia, Regno Unito, Stati Uniti, Grecia, Danimarca, Svezia – esistono convenzioni bilaterali che stabiliscono in anticipo chi tassa cosa. Negli altri casi resta il credito d’imposta come unico scudo.

Una volta tua, la casa estera paga l’IVIE ogni anno: 1,06% del valore, come un’IMU d’oltreconfine. Ma quello è un altro capitolo.

Hai una casa ereditata oltreconfine e pensi basti dichiararla là? Il fisco italiano la sta già guardando. Il caso dei residenti all’estero lo approfondiamo nella guida alle tasse di successione per chi vive fuori dall’Italia.

Gli errori che costano cari

Dimenticare ipotecaria e catastale

È l’errore numero uno. “Mio padre era mio padre, non pago successione” – vero, ma ipotecaria e catastale sull’immobile restano dovute comunque. Chi si ferma alla franchigia da 1 milione e basta scopre il conto al momento sbagliato.

Perdere la prima casa per la residenza

Il bonus prima casa abbatte ipotecaria e catastale a 400 euro, ma chiede di spostare la residenza nel Comune dell’immobile entro 18 mesi dall’apertura della successione. Salti la scadenza e l’agevolazione decade: paghi il 3% pieno, più gli interessi e una sanzione del 30% sulle imposte non versate. Tieni quella data segnata da qualche parte.

Presentare la dichiarazione in ritardo

Hai 12 mesi dal decesso. Oltre, scatta una sanzione del 120% dell’imposta dovuta – e se l’imposta è zero la sanzione è fissa, da 250 a 1.000 euro. Entro 30 giorni di ritardo la sanzione scende al 45% (da 150 a 500 euro a imposta zero). Il ravvedimento operoso – la possibilità di regolarizzarti spontaneamente prima di qualsiasi controllo – riduce ulteriormente le sanzioni, ma solo se ti muovi per primo. Non aspettare la lettera.

Scadenze e versamento nel 2026

Dal 1° gennaio 2025 è pienamente operativa l’autoliquidazione: è l’erede a calcolare e versare l’imposta in sede di dichiarazione, non più l’ufficio. Le scadenze sono due. La dichiarazione di successione va presentata entro 12 mesi dal decesso, solo in via telematica tramite l’Agenzia delle Entrate. L’imposta autoliquidata va versata entro 90 giorni dal termine di presentazione.

Come funziona nel dettaglio la nuova procedura lo spieghiamo nella guida alle tasse di successione.

Le imposte ipotecaria e catastale si pagano contestualmente alla presentazione della dichiarazione tramite modello F24. La voltura catastale – l’aggiornamento del catasto con il nome dei nuovi proprietari – avviene automaticamente con la dichiarazione telematica, a condizione che i dati catastali dell’immobile siano allineati con l’intestazione del defunto. Se ci sono disallineamenti, serve un intervento manuale presso l’ufficio territoriale.

Per importi superiori a 1.000 euro l’imposta di successione può essere rateizzata: almeno il 20% come acconto, il resto in 8 rate trimestrali (12 se l’importo supera 20.000 euro), con interessi al tasso legale dell’1,60% per il 2026 (Decreto MEF 10 dicembre 2025).

Le sanzioni per ritardo e omessa dichiarazione le trovi nel dettaglio nella sezione gli errori che costano cari.

Quando conviene farsi seguire

Una successione con un solo immobile e figli unici eredi la gestisci anche da solo: valore catastale, franchigia, dichiarazione telematica. Lineare. Ma appena entrano usufrutto, più immobili, un mutuo residuo o eredi non in linea retta, il calcolo si ramifica e un errore in dichiarazione te lo porti dietro per anni.

Il punto non è risparmiare sull’imposta – quella la fissa la legge. È non perdere agevolazioni, non sbagliare la base imponibile, non far scadere termini. Notaio per gli atti, commercialista per i calcoli, Nevist SCF per capire dove l’immobile si colloca nel tuo patrimonio. Tre ruoli diversi, stesso obiettivo: non lasciarti solo davanti a una firma.

Domande frequenti

Se eredito la casa dei miei genitori devo pagare la tassa di successione?

Quasi sempre no. Per figli e coniuge la franchigia è di 1 milione a testa: sotto quella soglia, imposta di successione zero. Ma ipotecaria e catastale si pagano sempre: 400 euro con la prima casa, altrimenti il 3% del valore catastale.

Le imposte si calcolano sul valore di mercato della casa?

No, sul valore catastale. Si ottiene dalla rendita catastale rivalutata per i coefficienti di legge, ed è quasi sempre molto più basso del prezzo di mercato.

Cosa cambia con l’autoliquidazione introdotta dal 2025?

Cambia chi calcola. Dal 1° gennaio 2025 è l’erede a calcolare e versare l’imposta in dichiarazione telematica, non più l’ufficio. Aliquote e franchigie restano identiche.

I conti correnti e i titoli di Stato rientrano nel calcolo?

I conti correnti sì, per intero, e concorrono alla franchigia. I titoli di Stato e gli strumenti equiparati no: sono esenti dall’imposta di successione.