Introduzione alla tassazione degli investimenti in azioni

Tassazione sui profitti: la regola generale

In Italia, i profitti derivanti dagli investimenti in azioni sono soggetti a tassazione. L’imposta si applica principalmente sui guadagni realizzati al momento della vendita e sui dividendi incassati.

Importanza del regime fiscale: amministrato, gestito o dichiarativo

La modalità con cui vengono calcolate e versate le tasse dipende dal regime fiscale scelto dal contribuente o applicato dall’intermediario finanziario.

- Regime amministrato: è il più comune. L’intermediario finanziario (banca o broker) agisce da sostituto d’imposta, calcolando e trattenendo automaticamente le imposte al momento della realizzazione del profitto.

- Regime gestito: l’intermediario gestisce il portafoglio e calcola le imposte annualmente sui redditi maturati, anche in assenza di vendite.

- Regime dichiarativo: è il contribuente a essere responsabile della dichiarazione e del pagamento delle imposte attraverso il modello redditi (ex Unico), inserendo le operazioni nel quadro RT. Questo regime è obbligatorio per i possessori di partecipazioni qualificate o per chi detiene attività finanziarie all’estero senza intermediari italiani.

Tassazione del capital gain (plusvalenze)

Cos’è il capital gain?

Il capital gain (o plusvalenza) è il profitto che realizzi dalla vendita di un’azione a un prezzo superiore rispetto a quello di acquisto. È la differenza positiva tra il prezzo di vendita e il prezzo di carico iniziale (costo di acquisto più eventuali costi accessori).

Aliquota standard del capital gain: il 26%

In Italia, il capital gain derivante dalla vendita di azioni è soggetto a un’imposta sostitutiva del 26%. Questa aliquota si applica alla maggior parte dei redditi diversi di natura finanziaria.

Quando si paga il capital gain?

A differenza di quanto avviene nel gestito, nel regime amministrato e in quello dichiarativo, l’imposta sul capital gain si paga a partire dal momento in cui la plusvalenza viene effettivamente realizzata, ovvero quando vendi le azioni a un prezzo superiore a quello di acquisto.

Periodo fiscale e scadenze di pagamento

Per tutti e tre i regimi fiscali il periodo fiscale va dal 1° gennaio al 31 dicembre di ogni anno. Quello che cambia sono le modalità della dichiarazione e del pagamento.

Nel regime dichiarativo le imposte sui profitti realizzati in un dato anno devono essere versate entro il 30 settembre dell’anno successivo nell’ambito della dichiarazione dei redditi (quadro RT del modello Redditi Persone Fisiche). In questo regime, l’investitore è tenuto a monitorare le proprie operazioni, determinare l’ammontare delle plusvalenze e minusvalenze, e compilare la documentazione fiscale relativa.

Nel regime amministrato le imposte sulle plusvalenze vengono trattenute direttamente dall’intermediario finanziario (banca, SIM, ecc.) al momento della realizzazione del guadagno, ossia al momento della vendita dei titoli con profitto. Questo regime semplifica la gestione fiscale per l’investitore e consente l’immediato adempimento tributario senza scadenze annuali da rispettare.

Infine, nel regime gestito la tassazione non avviene solo al momento della vendita dei titoli, bensì su base annuale per competenza. L’intermediario che gestisce il portafoglio (es. banca o SIM) calcola ogni anno il risultato netto della gestione, considerando plusvalenze, minusvalenze, dividendi, interessi e altre componenti. L’investitore non ha obblighi dichiarativi, poiché l’intermediario cura direttamente tutti gli adempimenti fiscali.

Tassazione dei dividendi azionari

Cos’è il dividendo?

Il dividendo è la quota dell’utile di una società che viene distribuita ai suoi azionisti.

Aliquota sui dividendi: anch’essa al 26%

I dividendi azionari sono tassati come redditi da capitale e sono soggetti all’aliquota del 26% al momento dell’incasso.

Doppia tassazione per i dividendi esteri

I dividendi provenienti da società estere potrebbero essere soggetti a doppia tassazione: una nel paese di origine della società e un’altra in Italia. È importante verificare le convenzioni bilaterali contro le doppie imposizioni.

Compensazione delle minusvalenze (capital loss)

Cos’è la minusvalenza: la perdita dalla vendita

La minusvalenza (o capital loss) si verifica quando vendi un’azione a un prezzo inferiore rispetto a quello di acquisto, realizzando una perdita.

Come funziona la compensazione: ridurre le future plusvalenze

Le minusvalenze possono essere compensate con plusvalenze (capital gain) catalogabili come redditi diversi. Questo significa che se hai una perdita da una vendita, puoi usarla per ridurre la base imponibile di un guadagno futuro e che le minusvalenze possono essere “sfruttate” ai fini dell’ottimizzazione di portafoglio. Contatta Nevist SCF per iniziare il tuo percorso di investimento con noi!

Limiti temporali per la compensazione: quattro anni

Le minusvalenze possono essere compensate con le plusvalenze generate nei quattro periodi d’imposta successivi a quello in cui sono state realizzate. Se non vengono compensate entro questo termine, si perde il “credito fiscale”.

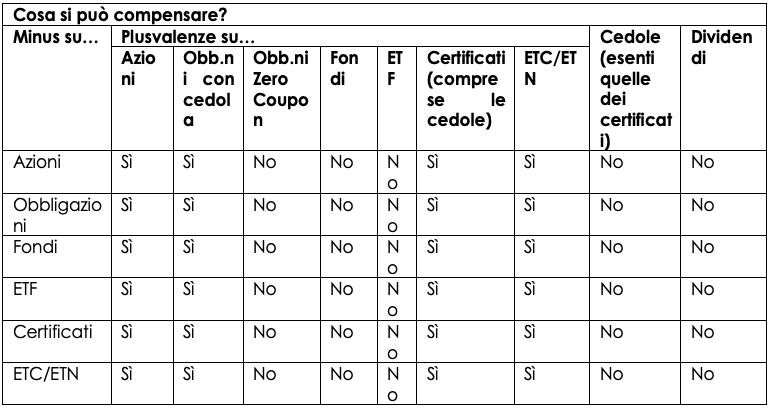

Strumenti compensabili: solo i redditi diversi

Come già accennato, le minusvalenze possono essere compensate solo con plusvalenze generate da “redditi diversi”. Non possono essere compensate con i “redditi da capitale”, come dividendi azionari o interessi obbligazionari. Nella tabella sottostante abbiamo provato a riassumere la compensabilità fra i redditi generati dai diversi strumenti.

Altre tasse sugli investimenti in azioni

Imposta di bollo: sul valore del dossier titoli

Oltre alla tassazione sui profitti, si paga un’imposta di bollo sugli strumenti finanziari custoditi presso banche o broker. L’aliquota è dello 0,2% annuo sul valore complessivo del portafoglio titoli.

Imposta sulle transazioni finanziarie (Tobin Tax)

In Italia esiste anche l’imposta sulle transazioni finanziarie (ITF), nota come Tobin Tax, che si applica all’acquisto di azioni di società italiane con capitalizzazione superiore a 500 milioni di euro. L’aliquota varia in base al tipo di operazione: 0,1% su mercati regolamentati e 0,2% su mercati non regolamentati o OTC.

Consigli pratici per la gestione fiscale delle azioni

Scegliere il regime fiscale adeguato

Valuta attentamente quale regime fiscale si adatta meglio alle tue esigenze. Il regime amministrato è spesso più semplice per la maggior parte degli investitori. Il dichiarativo offre maggiore flessibilità nella gestione delle minusvalenze, ma richiede maggiore attenzione.

Monitorare minusvalenze e plusvalenze

Tieni traccia delle tue plusvalenze e minusvalenze per poterle gestire al meglio e sfruttare le opportunità di compensazione.

Consultare un esperto: per situazioni complesse

In caso di investimenti all’estero, eredità di titoli o operazioni complesse, è consigliabile rivolgersi a un commercialista o consulente fiscale specializzato.

Conclusione: gestire bene la fiscalità per investire meglio

Comprendere la tassazione sulle azioni è fondamentale per ogni investitore consapevole. Dal capital gain ai dividendi, dalla compensazione delle minusvalenze alla scelta del regime fiscale più adatto, ogni decisione può influire significativamente sul rendimento netto del portafoglio.

Se hai dubbi sulle imposte da pagare, sulla corretta gestione fiscale dei tuoi investimenti o vuoi ottimizzare il tuo portafoglio in funzione degli aspetti fiscali, Nevist SCF può aiutarti. I nostri consulenti sono a tua disposizione per un’analisi personalizzata e per guidarti nella scelta delle soluzioni più efficienti, in piena conformità con la normativa vigente.

Iscriviti alla newsletter di Nevist SCF

Rimani aggiornato sulle ultime novità finanziarie e ricevi analisi approfondite direttamente nella tua casella di posta. Iscriviti gratuitamente alla newsletter di Nevist settimanale, una risorsa preziosa per i tuoi investimenti.

Richiedi un’analisi gratuita del tuo portafoglio

Vuoi sapere se il tuo portafoglio è efficiente e in linea con i tuoi obiettivi? Contattaci per un’analisi gratuita di portafoglio con i nostri esperti di Nevist SCF. Analizzeremo insieme la tua situazione e ti forniremo indicazioni personalizzate.