Hai un familiare che viveva in Italia. Tu vivi all’estero. Quando muore, arriva subito una domanda che nessuno ti aveva preparato a gestire: le tasse di successione le paghi in Italia, nel Paese in cui vivi, o in tutti e due? E soprattutto – chi decide?

La risposta non dipende da dove vivi tu. Dipende da dove viveva lui. È il primo punto che ribalta quasi tutto quello che la gente dà per scontato sulle tasse di successione per residenti all’estero. Aliquote, franchigie, doppia imposizione, nuovo Testo Unico: ecco come funziona davvero.

Chi decide se paghi: conta la residenza del defunto, non la tua

Il fisco italiano non guarda dove risiede l’erede. Guarda dove risiedeva il defunto al momento della morte. Questo principio è scritto nell’articolo 2 del Testo Unico sulle successioni e donazioni, e regge tutto il ragionamento che segue.

Defunto residente in Italia: tassazione su tutto il patrimonio mondiale

Se il defunto era residente fiscale in Italia quando è morto, l’imposta di successione colpisce l’intero patrimonio. Ovunque si trovi. La casa in Italia, il conto all’estero, le azioni su un broker straniero, l’appartamento in un altro Paese: tutto rientra nell’asse ereditario – l’insieme del patrimonio trasmesso – tassabile in Italia. La tua residenza fuori dall’Italia non sposta nulla.

Defunto residente all’estero: solo i beni che stanno in Italia

Caso opposto. Se il defunto risiedeva stabilmente all’estero, l’Italia tassa solo i beni che si trovano sul territorio italiano: un immobile a Roma, un conto in una banca italiana, le quote di una società italiana. Il resto del patrimonio – quello fuori dai confini – l’Italia non lo tocca. Anche qui, dove vivi tu è irrilevante.

Una domanda scomoda, prima di andare avanti: sei sicuro di sapere dove il defunto fosse davvero residente? Perché la residenza che conta è quella di fatto al momento del decesso, e non sempre coincide con quella scritta all’anagrafe. Su quella linea si giocano interi conti da pagare.

Cosa si intende per beni “esistenti in Italia”

Quando il defunto risiedeva all’estero, tutto ruota intorno a una definizione: quali beni la legge italiana considera “esistenti in Italia”. Non conta dove si trova fisicamente l’erede, né la nazionalità di nessuno: conta solo se il bene, agli occhi del fisco, sta in Italia. L’articolo 2 del Testo Unico sulle successioni elenca i criteri.

In pratica rientrano: gli immobili e i diritti reali su immobili situati in Italia; le quote e le azioni di società con sede in Italia; i crediti, i conti correnti e i depositi verso soggetti o banche residenti in Italia; i beni mobili e il denaro che si trovano nel territorio dello Stato. Un esempio che spiazza molti: le azioni di una società italiana sono tassabili in Italia anche se il defunto viveva all’estero e i certificati erano custoditi in una banca straniera. È la società a essere italiana, non l’erede – e tanto basta.

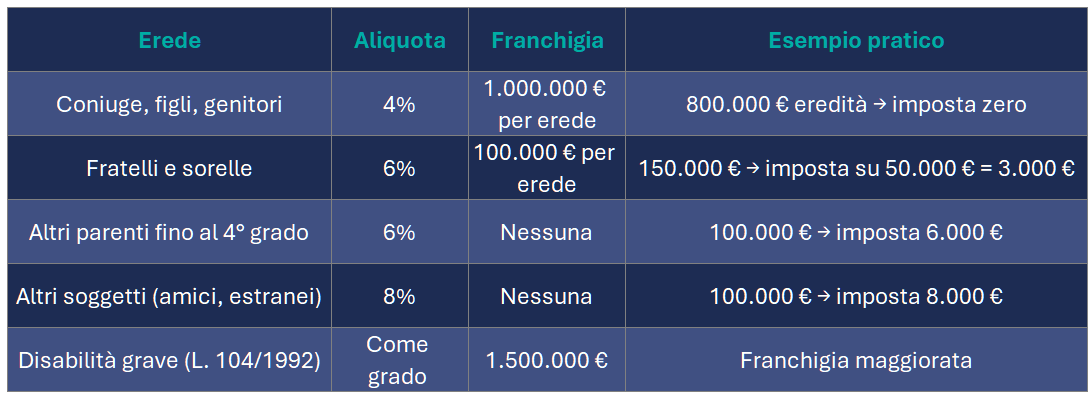

Quanto si paga: aliquote e franchigie per le tasse di successione

L’imposta cambia in base al grado di parentela tra defunto ed erede – mai in base alla residenza dell’erede. Più stretto è il legame, più bassa è l’aliquota e più alta è la franchigia, cioè la soglia sotto la quale non versi nulla. La franchigia vale per ciascun erede, non sull’intero patrimonio.

Coniuge e parenti in linea retta (genitori, figli, nipoti diretti): aliquota del 4%, con franchigia di 1.000.000 di euro a testa. Fratelli e sorelle: 6%, con franchigia di 100.000 euro. Altri parenti fino al quarto grado e affini entro il terzo: 6%, senza franchigia. Tutti gli altri, estranei compresi: 8%, senza franchigia.

Esempio: un genitore lascia a un figlio un patrimonio da 1.200.000 euro. Il figlio rientra nella linea retta: franchigia di un milione, aliquota al 4%. L’imposta non si calcola su tutto, ma solo sui 200.000 euro che superano la soglia. Risultato: 8.000 euro. Se lo stesso erede avesse ereditato 800.000 euro, sotto la franchigia, non avrebbe pagato un centesimo di imposta di successione.

Doppia imposizione: quando lo stesso bene viene tassato due volte

Qui nasce il problema vero per chi ha la famiglia divisa tra più Paesi. L’Italia tassa in base alla residenza del defunto. Altri Stati, però, ragionano in modo diverso: alcuni tassano in base a dove si trova il bene, altri in base a dove risiede l’erede.

La Germania, per esempio, tassa il patrimonio mondiale dell’erede residente nel Paese – e senza una convenzione successoria con l’Italia, il doppio prelievo è reale. La Francia segue una logica simile, ma con due differenze: scatta solo se l’erede ha risieduto in Francia almeno 6 dei 10 anni precedenti il decesso, e in questo caso interviene la convenzione successoria Italia-Francia, che in linea di principio elimina il doppio prelievo alla radice.

Tradotto: se il defunto era residente in Italia e tu erede vivi in Germania, lo stesso immobile italiano può essere tassato due volte. In Italia perché il defunto era residente in Italia, in Germania perché l’erede sei tu. Stesso bene, due conti da pagare.

Convenzioni e credito d’imposta

Contro questo rischio esistono due reti di protezione. La prima sono le convenzioni contro le doppie imposizioni: l’Italia ne ha sottoscritte con Stati Uniti, Regno Unito, Francia, Danimarca, Grecia e Svezia. Stabiliscono quale Paese ha diritto di tassare cosa, ed evitano il doppio prelievo alla radice.

La seconda rete, quando non c’è una convenzione, è il credito d’imposta: l’imposta pagata all’estero sui beni esteri si scala da quella dovuta in Italia, nei limiti dell’imposta italiana. Non azzera sempre il doppio prelievo, ma lo riduce. Una rete, appunto: attutisce la caduta, non la annulla.

Cosa devi fare in pratica se vivi all’estero

Il principio è una cosa, la burocrazia è un’altra. Anche se vivi fuori dall’Italia, se nell’eredità ci sono beni italiani la dichiarazione di successione la devi presentare. Tre passaggi, in ordine.

Codice fiscale, dichiarazione e Quadro EF

Primo: il codice fiscale italiano. Serve a ogni erede, anche a chi non ha mai messo piede in Italia e non ci risiede. Si richiede ai consolati italiani all’estero. Senza, non si presenta nulla.

Secondo: la dichiarazione di successione, da inviare in via telematica all’Agenzia delle Entrate entro 12 mesi dalla data del decesso. Va presentata anche se non c’è imposta da pagare, per esempio quando i beni stanno sotto la franchigia. Il termine vale per tutti gli eredi.

Terzo: dal 2025 le imposte si autoliquidano. Non è più l’Agenzia a calcolare quanto devi: lo fai tu, compilando il Quadro EF della dichiarazione. Le somme – imposta di successione, ipotecaria, catastale – si versano con modello F24, indicando il codice fiscale del defunto e i codici tributo corretti.

Immobili: voltura catastale e imposte ipo-catastali

Se nell’asse c’è un immobile in Italia, serve la voltura catastale: aggiorna l’intestazione al Catasto e si fa insieme alla dichiarazione. Finché non la completi, agli occhi del Catasto non sei proprietario, e quindi non puoi vendere né disporre dell’immobile. Sugli immobili si pagano anche le imposte ipotecaria e catastale, che seguono regole proprie rispetto all’imposta di successione vera e propria.

Cosa cambia col nuovo Testo Unico (e cosa no)

Nel 2025 è arrivata una novità che fa rumore più di quanto cambi davvero. Il D.Lgs. 123/2025 ha riunito in un solo testo le principali imposte indirette diverse dall’IVA – registro, ipotecaria, catastale, bollo e successioni e donazioni – assorbendo il vecchio Testo Unico del 1990. Un nuovo contenitore al posto di tante leggi sparse.

Ma attenzione a non confondere riordino e riforma. Il nuovo Testo Unico riorganizza e aggiorna il linguaggio: cambiano i numeri degli articoli, non le regole. Aliquote, franchigie, criterio della residenza del defunto: tutto resta come prima. Chi temeva una stangata può stare tranquillo. Chi sperava in franchigie più generose, pure: non arrivano.

C’è un dettaglio sulle date che conta. L’entrata in vigore era fissata al 1° gennaio 2026, ma è stata spostata: il decreto Milleproroghe di fine 2025 (DL 200/2025, conv. L. 26/2026) l’ha rinviata al 1° gennaio 2027. Fino ad allora continua ad applicarsi la disciplina attuale. In concreto, per una successione che si apre oggi non cambia nulla nei conti: cambia solo dove andrai a leggere la norma quando il nuovo testo sarà operativo.

In sintesi

Una regola sola, che ribalta tutto: conta dove viveva chi muore, non dove vivi tu. Franchigie, doppia imposizione, dichiarazione – tutto discende da lì. Il nuovo Testo Unico riordina la scaffalatura, ma le cifre da pagare non cambiano.

La domanda vera non è quanto si paga. È se ti fai trovare preparato. Una successione internazionale gestita in anticipo costa meno – in tasse, in tempo, in contenziosi – di una gestita dopo.

Hai un patrimonio all’estero e temi la doppia imposizione? Richiedi un’analisi personalizzata a Nevist SCF.

Domande frequenti

Se vivo all'estero devo comunque presentare la dichiarazione di successione in Italia?

Sì, se nell’eredità ci sono beni in Italia. L’obbligo vale per tutti gli eredi, anche senza imposta da versare.

Rischio di pagare le tasse di successione due volte se vivo in Germania o Francia?

Dipende dal Paese. Con la Germania sì: non esiste convenzione successoria tra Italia e Germania, quindi lo stesso bene può essere tassato in entrambi i Paesi; il credito d’imposta tedesco riduce il prelievo, ma non lo azzera. Con la Francia il rischio è in linea di principio eliminato dalla convenzione successoria Italia-Francia, che prevale sul diritto interno francese. Resta una condizione da verificare: la Francia tassa il patrimonio mondiale dell’erede solo se questi vi risiede da almeno 6 dei 10 anni precedenti il decesso.

Conta la mia residenza all'estero per decidere quanto pago?

No. Conta il grado di parentela con il defunto e la residenza del defunto, mai la tua. Dove vivi può però attivare una tassazione nel tuo Paese – ed è lì che entra in gioco la doppia imposizione.

Cosa succede se non presento la dichiarazione di successione dall'estero?

Sanzione del 120% dell’imposta dovuta, più interessi. Se non c’è imposta, sanzione fissa tra 250 e 1.000 euro. In ogni caso la dichiarazione va presentata: finché non lo fai, gli immobili restano intestati al defunto e non puoi venderli.

Posso pagare le imposte con i soldi sul conto del defunto?

Sì, ma solo dopo aver presentato la dichiarazione. Le banche chiedono la ricevuta e il versamento delle imposte ipo-catastali prima di sbloccare il conto.