Un nipote che eredita 100.000 euro dallo zio paga 6.000 euro di imposta. Un figlio che eredita la stessa cifra dal padre paga zero. Stessa somma, stesso Paese, carico fiscale opposto. Il motivo sta tutto nel grado di parentela e nell’assenza di franchigia. Questa guida di Nevist SCF spiega quanto costano davvero le tasse di successione tra zio e nipote in Italia, quali beni entrano nell’asse ereditario e cosa è cambiato con la riforma entrata a regime.

Il rapporto zio-nipote nella tassazione successoria

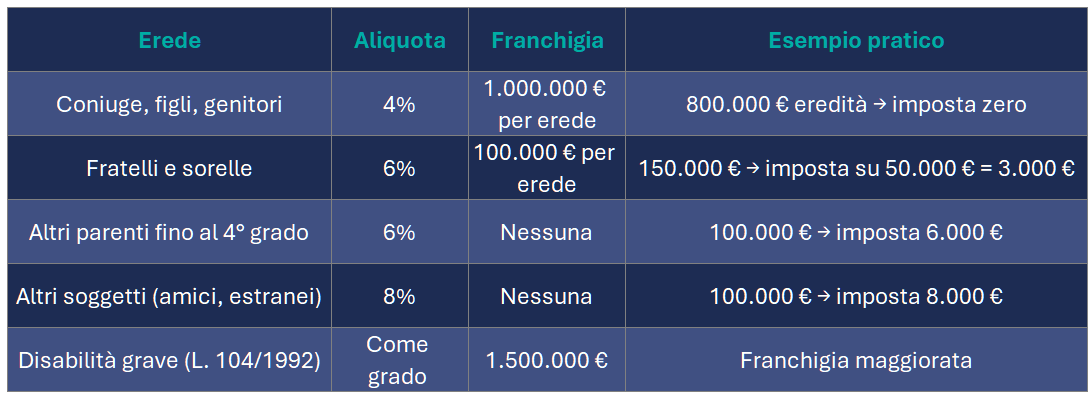

Parentela di terzo grado in linea collaterale

Il nipote figlio di un fratello o di una sorella del defunto è parente collaterale di terzo grado. Rientra quindi tra gli altri parenti fino al quarto grado, la categoria a cui la legge riserva il trattamento fiscale più pesante: aliquota al 6% e nessuna franchigia. Non conta l’affetto o la vicinanza reale allo zio; conta solo il posto che occupi nell’albero genealogico.

La riforma a regime: autoliquidazione e quadro EF

Per le successioni aperte dal 1° gennaio 2025, l’imposta non la calcola più l’Agenzia delle Entrate: la calcola l’erede. Il nipote compila il quadro EF nella dichiarazione telematica e il sistema liquida l’importo dovuto. È il principio di autoliquidazione introdotto dal D.Lgs. 139/2024 e chiarito dalla circolare 3/E del 16 aprile 2025. Il meccanismo è ora pienamente operativo, anche tramite la dichiarazione di successione precompilata. Più autonomia, ma anche più responsabilità: un errore di calcolo lo firmi tu.

Aliquota e franchigia per la successione zio-nipote

Aliquota del 6%

L’aliquota sui trasferimenti tra zio e nipote è del 6%, calcolata sul valore della quota ereditata al netto delle passività. Le aliquote non sono cambiate con la riforma: il nuovo Testo Unico ha solo assorbito quelle già in vigore. Il quadro completo di aliquote e franchigie è consultabile sul portale dell’Agenzia delle Entrate.

Assenza di franchigia specifica

Qui sta il nodo. Il figlio che eredita dal padre ha una franchigia di 1.000.000 di euro. Il fratello che eredita dal fratello ne ha una di 100.000. Il nipote che eredita dallo zio non ha nulla. Il 6% si applica dal primo euro.

Il confronto tra i gradi di parentela rende evidente lo svantaggio del nipote:

Esempio pratico

Un nipote eredita 80.000 euro dallo zio. Imposta dovuta: 4.800 euro (80.000 x 6%). Nessuna soglia esente, nessuno sconto. Se quella stessa cifra arrivasse da un genitore, l’imposta sarebbe zero.

Beni ereditati: tipologie e trattamenti fiscali

Immobili

Se il nipote eredita una casa o un terreno, oltre al 6% versa anche l’imposta ipotecaria (2% del valore catastale, minimo 200 euro) e l’imposta catastale (1%, minimo 200 euro). L’agevolazione prima casa vale solo se il nipote ha i requisiti di residenza e non possiede già un’altra abitazione agevolata: in quel caso ipotecaria e catastale scendono a 200 euro fisse ciascuna. Senza requisiti, si paga tutto pieno.

Conti correnti, titoli, fondi

Conti correnti, ETF, obbligazioni societarie e azioni entrano nell’asse ereditario e scontano il 6%. I titoli di Stato (BTP, CCT e assimilati) sono esenti dall’imposta di successione anche per i nipoti. Un dettaglio che pesa: 200.000 euro in BTP passano netti, 200.000 euro in azioni costano 12.000 euro di imposta.

Aziende e partecipazioni

L’esenzione sul passaggio d’azienda vale solo per coniuge e discendenti che mantengono il controllo per almeno cinque anni. Non si applica al nipote in linea collaterale. Quote societarie e aziende ricevute da uno zio scontano quindi il 6% sull’intero valore.

Assicurazioni sulla vita

Eccezione importante: le polizze vita non rientrano nell’asse ereditario. Se il nipote è il beneficiario designato, la somma liquidata è esente da imposta di successione, a prescindere dal grado di parentela. È lo strumento più efficiente per trasferire liquidità a un nipote.

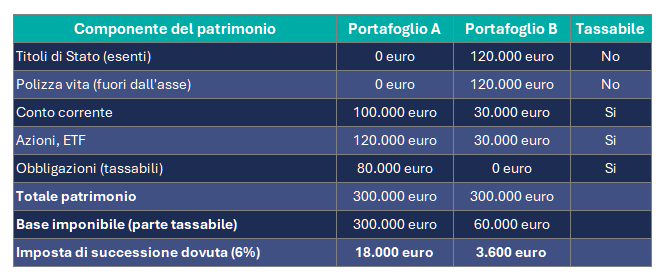

Esempio: due portafogli da 300.000 euro a confronto

Uno zio lascia 300.000 euro a un nipote. Il conto finale dipende da come quel patrimonio è composto. Stesso valore, due risultati diversi.

- Portafoglio A, non efficiente. Tutto in strumenti tassabili: 100.000 euro sul conto corrente, 120.000 in azioni ed ETF, 80.000 in obbligazioni societarie. Ogni euro entra nell’asse ereditario. Imposta: 6% su 300.000 = 18.000 euro.

- Portafoglio B, efficiente. Stessi 300.000 euro, distribuiti meglio: 120.000 in titoli di Stato (esenti), 120.000 in una polizza vita con il nipote beneficiario (fuori dall’asse), e solo 60.000 tra conto e azioni. L’imponibile scende a 60.000 euro. Imposta: 6% su 60.000 = 3.600 euro.

Stesso patrimonio, 14.400 euro di differenza. Nessun trucco: solo strumenti che la legge tiene fuori dall’asse ereditario. Attenzione però: la polizza vita va scelta per la protezione che offre, non solo per il vantaggio fiscale, e i titoli di Stato hanno il rischio e il rendimento di un prestito allo Stato. L’efficienza fiscale è un criterio, non l’unico.

Adempimenti successori: cosa deve fare il nipote

Dichiarazione di successione

Il nipote ha 12 mesi dalla data di apertura della successione per presentare la dichiarazione all’Agenzia delle Entrate, includendo beni, crediti e debiti del defunto. L’invio è esclusivamente telematico.

Pagamento con modello F24 ed entro 90 giorni

Con l’autoliquidazione, il nipote calcola l’imposta nel quadro EF e la versa con modello F24 (codice tributo 1539). Il termine è di 90 giorni dalla scadenza di presentazione della dichiarazione, non più un pagamento contestuale all’invio. Le imposte ipotecaria e catastale sugli immobili si versano invece prima della presentazione.

Voltura catastale

Se l’eredità comprende immobili, la voltura al Catasto avviene in automatico con la dichiarazione di successione. Serve ad aggiornare l’intestazione dell’immobile.

Rateizzazione

Se l’imposta da versare supera i 1.000 euro, si può rateizzare. Va pagato subito un acconto di almeno il 20%; il resto si dilaziona in un massimo di 8 rate trimestrali fino a 20.000 euro, o 12 rate trimestrali oltre quella soglia. La soglia d’accesso è quindi molto più bassa di quanto molti credano: bastano 1.000 euro di imposta netta, non 20.000.

Consigli pratici e pianificazione

Attenzione al carico fiscale

Senza franchigia, il conto sale in fretta. Su 300.000 euro ereditati da uno zio, il nipote versa 18.000 euro solo di imposta di successione, più ipotecaria e catastale se ci sono immobili. Vale la pena sapere in anticipo a quanto si va incontro.

Stima del patrimonio netto

I debiti documentati del defunto (mutui, prestiti, bollette insolute) si deducono dall’asse ereditario e abbassano la base imponibile. Un immobile gravato da mutuo residuo pesa meno di uno libero. Una valutazione professionale del patrimonio netto evita di pagare su un valore gonfiato.

Pianificazione successoria

Se uno zio vuole lasciare beni a un nipote, pianificare in anticipo cambia il risultato. Tre strumenti:

- Testamento: senza, il nipote non è tra i primi chiamati all’eredità (vengono prima figli, coniuge, genitori, fratelli). Se lo zio vuole davvero lasciare a lui, deve scriverlo.

- Polizze vita: trasferiscono capitale fuori dall’asse ereditario, esente da imposta.

- Donazioni in vita: dal 2025 il coacervo successorio è abolito, quindi le donazioni fatte in vita non erodono più eventuali franchigie in successione. Per lo zio-nipote, privi di franchigia, la donazione va comunque valutata caso per caso: sconta gli stessi 6%, ma permette di distribuire il passaggio nel tempo.

Non aspettare la cartella: muoviti prima del fisco

La successione tra zio e nipote costa più di quella in linea retta: 6% dal primo euro, nessuna franchigia. La riforma a regime non ha alleggerito il conto; ha spostato sul nipote il compito di calcolarlo e versarlo. Chi eredita da uno zio deve muoversi con metodo: stimare il patrimonio netto, dedurre i debiti, sfruttare gli strumenti esenti come le polizze vita.

Quando la successione è complessa (testamenti, immobili, rapporti bancari articolati) il fai-da-te sull’autoliquidazione diventa un rischio. Nevist SCF affianca i clienti dalla dichiarazione alla pianificazione patrimoniale di lungo termine. Parla con noi prima, non dopo aver ricevuto la cartella.

Domande

Un nipote paga le tasse di successione sull'eredità dello zio?

Sì, sempre. L’aliquota è del 6% e non esiste alcuna franchigia: si paga dal primo euro. Fa eccezione solo ciò che per legge resta fuori dall’asse ereditario, come i titoli di Stato e le polizze vita.

Quanto paga un nipote su 100.000 euro ereditati dallo zio?

6.000 euro di imposta di successione (6% di 100.000). Se nell’eredità ci sono immobili, si aggiungono l’imposta ipotecaria (2%) e catastale (1%) sul valore catastale, con un minimo di 200 euro ciascuna.

I nipoti hanno una franchigia come i figli?

No. La franchigia da 1 milione vale solo per coniuge e figli, quella da 100.000 euro per i fratelli. Per il nipote figlio di fratello o sorella non è prevista alcuna soglia esente.

Entro quando si paga l'imposta di successione?

La dichiarazione va presentata entro 12 mesi dall’apertura della successione; l’imposta autoliquidata si versa con F24 entro 90 giorni dal termine di presentazione. Sopra i 1.000 euro si può rateizzare, con acconto del 20%.

Come può uno zio ridurre le tasse per il nipote?

Usando strumenti che restano fuori dall’asse ereditario: titoli di Stato (esenti) e polizze vita con il nipote beneficiario (esenti). Serve anche un testamento, perché il nipote non è tra i primi eredi legittimi.