Seconda casa ereditata: perché le tasse sono più alte

Erediti una casa che non era l’abitazione principale del defunto. Nessuna agevolazione. Le tasse di successione sulla seconda casa si pagano per intero – è come ereditare un garage senza saracinesca: il bene c’è, ma la protezione fiscale no.

La differenza rispetto alla prima casa è netta. Agevolazioni prima casa: 200 euro fissi per ipotecaria e catastale. Seconda casa: 2% e 1% sul valore catastale rivalutato. Su un immobile da 300.000 euro significa 9.000 euro solo di imposte indirette – anche se l’imposta di successione è zero.

Tre imposte. L’imposta di successione, calcolata sul valore catastale rivalutato in base al grado di parentela. L’imposta ipotecaria, per la trascrizione nei registri immobiliari. L’imposta catastale, per la voltura – cioè l’aggiornamento della titolarità dell’immobile a nome dell’erede.

Come si calcola l’imposta di successione sulla seconda casa

Rendita catastale e coefficienti

Il fisco non usa il prezzo a cui venderesti casa. Usa il valore catastale rivalutato – un numero che dipende dalla rendita catastale, cioè il reddito teorico annuo attribuito all’immobile dall’Agenzia delle Entrate.

valore catastale = rendita catastale × 1,05 × coefficiente

Prima si rivaluta la rendita del 5%, poi si moltiplica per il coefficiente della categoria catastale.

I coefficienti sono:

- 110 per la prima casa e relative pertinenze

- 120 per gli altri immobili a uso abitativo (gruppo A, escluso A/10)

- 120 per la categoria catastale C, tranne C/1

- 140 per la categoria catastale B

- 60 per la categoria A/10 (uffici)

- 40,80 per la categoria C/1

Per una seconda casa abitativa – il caso più frequente – il coefficiente è quindi 120.

Valore catastale e valore di mercato sono due cose diverse. Un appartamento che vale 400.000 euro sul mercato può avere un valore catastale rivalutato di 180.000 euro. È su quel numero che si calcolano le imposte – non sul prezzo reale.

Eccezione: i terreni edificabili e gli immobili non accatastati. In quei casi si usa il valore di mercato dichiarato in atto.

Esempio pratico: calcolo completo

Appartamento in categoria A/2, rendita catastale 1.000 euro.

- Rivalutazione: 1.000 × 1,05 = 1.050 euro

- Coefficiente abitazioni seconda casa: 120

- Valore catastale rivalutato: 1.050 × 120 = 126.000 euro

Su questo importo si calcola tutto: imposta di successione, ipotecaria, catastale.

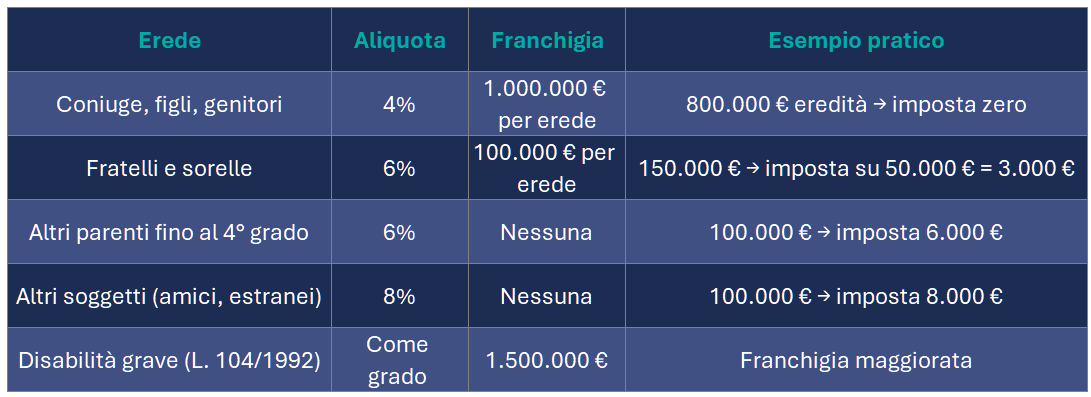

Aliquote e franchigie per le tasse di successione sulla seconda casa

Il grado di parentela decide tutto. La stessa casa ereditata da un figlio o da un amico genera imposte completamente diverse.

Aliquote e franchigie per grado di parentela

La franchigia è individuale: ogni erede la applica sul valore che riceve, non sul totale dell’eredità.

Nota: la franchigia da 1.500.000 euro per erede con disabilità grave (L. 104/92) si applica solo all’imposta di successione. Le imposte ipotecaria e catastale restano dovute in misura ordinaria (2% e 1%) indipendentemente dalla disabilità.

Esempi per ogni casistica

Figlio che eredita una seconda casa da 1.200.000 euro di valore catastale:

- Franchigia: 1.000.000 euro

- Base imponibile: 200.000 euro

- Imposta di successione: 200.000 × 4% = 8.000 euro

Fratello che eredita una seconda casa da 200.000 euro:

- Franchigia: 100.000 euro

- Base imponibile: 100.000 euro

- Imposta di successione: 100.000 × 6% = 6.000 euro

Persona non parente che eredita una seconda casa da 150.000 euro:

- Nessuna franchigia

- Imposta di successione: 150.000 × 8% = 12.000 euro

Per il caso più comune – genitore che lascia casa a figlio – trovi un’analisi completa nell’articolo dedicato alla successione padre-figlio.

Imposte ipotecaria e catastale sulla seconda casa

Queste due imposte si pagano sempre – anche quando l’imposta di successione è zero grazie alla franchigia.

- Imposta ipotecaria: 2% del valore catastale rivalutato

- Imposta catastale: 1% del valore catastale rivalutato

- Minimo: 200 euro ciascuna

Esempio con valore catastale 300.000 euro:

- Ipotecaria: 300.000 × 2% = 6.000 euro

- Catastale: 300.000 × 1% = 3.000 euro

- Totale imposte indirette: 9.000 euro

Attenzione: la seconda casa del defunto può diventare prima casa per l’erede. Se uno degli eredi ha i requisiti – residenza nel Comune dove si trova l’immobile o impegno a trasferirla entro 18 mesi, nessuna altra abitazione acquistata con agevolazione prima casa in Italia – le imposte ipotecaria e catastale scendono a 200 euro fisse ciascuna. L’imposta di successione resta ordinaria. Chi possiede già una prima casa può comunque richiedere il beneficio impegnandosi a venderla entro 2 anni (Legge di Bilancio 2025).

Quanto si paga in totale: un figlio che eredita una seconda casa con valore catastale di 200.000 euro mette insieme tre voci. Imposta di successione: zero, perché sotto la franchigia di 1.000.000 di euro. Imposta ipotecaria: 200.000 × 2% = 4.000 euro. Imposta catastale: 200.000 × 1% = 2.000 euro. Totale dovuto: 6.000 euro – tutto di imposte indirette, anche quando l’imposta di successione è zero.

Autoliquidazione 2025: come funziona oggi la dichiarazione di successione

Dal 1° gennaio 2025 cambia il meccanismo di pagamento. Prima: presentavi la dichiarazione di successione, l’Agenzia delle Entrate calcolava le imposte e ti inviava la notifica di liquidazione. Attendevi, poi pagavi.

Ora: sei tu a calcolare, compilare e versare. L’erede autoliquida le imposte tramite il nuovo Quadro EF della dichiarazione di successione telematica e paga con modello F24. Nessuna attesa. Nessuna notifica preventiva. Il calcolo è tuo – e gli errori anche.

La dichiarazione di successione telematica va presentata entro 12 mesi dal decesso, anche quando non sono dovute imposte.

Con la presentazione telematica, la voltura catastale – l’aggiornamento della titolarità dell’immobile a nome degli eredi – viene eseguita automaticamente, salvo casi particolari come difformità catastali o immobili in regime tavolare.

Per tutti i dettagli sull’autoliquidazione e sul meccanismo del coacervo, trovi una guida completa nell’articolo sulle tasse di successione in Italia.

Casi particolari: conviventi, mutui e dichiarazione tardiva

Eredi non familiari e conviventi di fatto

Convivi da anni con il tuo partner ma non siete sposati e non avete registrato una convivenza di fatto? Ai fini successori non cambia nulla: senza testamento, il convivente non eredita.

Con testamento, eredita – ma con l’aliquota più alta: 8% sull’intero valore catastale, senza alcuna franchigia.

Una seconda casa da 200.000 euro lasciata a un convivente non coniugato genera 16.000 euro di sola imposta di successione. Più le imposte ipotecaria e catastale piene. Il testamento risolve il problema dell’esclusione, non quello dell’aliquota.

Diverso il caso dell’unione civile: la Legge Cirinnà (L. 76/2016) equipara il partner unito civilmente al coniuge anche ai fini successori – aliquota 4%, franchigia 1.000.000 euro. La differenza rispetto al semplice convivente di fatto è sostanziale.

Debiti e mutui del defunto

Un mutuo ancora aperto sull’immobile può essere dedotto dalla base imponibile ai fini dell’imposta di successione. Il debito residuo si sottrae al valore catastale rivalutato, riducendo la base su cui si calcola l’imposta. Attenzione: la deduzione richiede documentazione – serve un certificato della banca attestante il saldo del debito alla data del decesso (art. 23, D.Lgs. 346/1990).

Le imposte ipotecaria e catastale, invece, si calcolano sempre sull’intero valore catastale. Il mutuo non le tocca.

Se il defunto aveva una polizza vita a copertura del mutuo, il debito si estingue automaticamente alla sua morte: la compagnia salda il residuo direttamente alla banca. In quel caso non c’è debito da dedurre – ma nemmeno mutuo da pagare.

Dichiarazione tardiva: cosa rischi

Superare i 12 mesi dal decesso senza presentare la dichiarazione comporta una sanzione del 120% dell’imposta dovuta (art. 50, D.Lgs. 346/1990). Con un ritardo non superiore a 30 giorni la sanzione scende al 45%. Se non è dovuta imposta, è fissa: da 250 a 1.000 euro. Il ravvedimento operoso – la regolarizzazione spontanea con sanzione ridotta – è possibile solo entro 90 giorni dalla scadenza: oltre, per le violazioni dal 1° settembre 2024 (D.Lgs. 87/2024), la riduzione non spetta più. E va fatto prima che arrivi un accertamento. Non aspettare.

Pianificare la successione della seconda casa

Donazione in vita: quando conviene

Donare la casa in vita non elimina le imposte: si applicano le stesse aliquote e franchigie della successione, più le imposte ipotecaria e catastale piene. Il vantaggio non è fiscale – è di controllo e pianificazione.

Trasferire l’immobile in vita permette di scegliere chi riceve cosa, evitare tensioni tra eredi, e – se la franchigia è già capiente – azzerare l’imposta di donazione. Chi ha già ricevuto donazioni dallo stesso soggetto deve però fare attenzione al coacervo donativo: le donazioni ricevute dallo stesso donante nel tempo si sommano ancora, anche se dal 2025 non intaccano più la franchigia successoria. Le imposte ipotecaria e catastale si pagano sempre, anche quando l’imposta di donazione è zero grazie alla franchigia.

Dal 18 dicembre 2025, con la Legge 182/2025, chi acquista un immobile da qualcuno che lo aveva ricevuto in donazione è più tutelato. La nuova disciplina sull’azione di restituzione riduce il rischio che terzi acquirenti vengano coinvolti in contestazioni tra eredi. In pratica: la seconda casa donata in vita è oggi più facile da vendere per chi la riceve.

Non aspettare il notaio per fare i conti

Le tasse di successione sulla seconda casa si calcolano. Si pianificano. Si gestiscono. Il problema non è l’aliquota – è trovarsi impreparati davanti a un notaio.

Un notaio garantisce la regolarità degli atti. Un commercialista verifica i calcoli. Nevist SCF ti aiuta a fare la domanda che viene prima: tenere, vendere, affittare o donare – e cosa conviene davvero nel tuo caso.

Per un quadro completo su tutti gli immobili in eredità – non solo la seconda casa – leggi la guida sulla successione immobili.

Domande frequenti

Si pagano le tasse di successione sulla seconda casa anche se il valore è basso?

Dipende dal grado di parentela. Se sei figlio o coniuge, no: la franchigia è di 1.000.000 euro per erede. Sotto quella soglia, l’imposta di successione è zero. Le imposte ipotecaria (2%) e catastale (1%) si pagano sempre, con un minimo di 200 euro ciascuna.

Un convivente di fatto eredita la seconda casa con le stesse agevolazioni del coniuge?

No. Senza testamento, il convivente non eredita nulla. Con testamento eredita, ma con aliquota 8% e nessuna franchigia – le stesse condizioni di un estraneo. Diverso il caso dell’unione civile: il partner è equiparato al coniuge, aliquota 4% e franchigia 1.000.000 euro.

Cosa cambia con l’autoliquidazione del 2025?

Cambia chi fa i calcoli. Prima era l’Agenzia delle Entrate a liquidare l’imposta e notificarti l’importo. Dal 1° gennaio 2025 sei tu a calcolare e versare direttamente tramite il Quadro EF della dichiarazione telematica e modello F24.

Il mutuo residuo riduce le tasse di successione sulla seconda casa?

Sì, ma solo per l’imposta di successione. Il debito residuo si deduce dalla base imponibile, abbassando l’importo su cui si applica l’aliquota. Serve un certificato della banca attestante il saldo alla data del decesso. Le imposte ipotecaria e catastale si calcolano sempre sull’intero valore catastale.

Quanto tempo ho per presentare la dichiarazione di successione?

12 mesi dalla data del decesso. La presentazione è obbligatoria in via telematica, anche se non sono dovute imposte. Superare il termine comporta una sanzione del 120% dell’imposta dovuta, o da 250 a 1.000 euro se non è dovuta imposta. Entro 30 giorni di ritardo la sanzione scende al 45%.

Posso evitare le tasse donando la seconda casa prima di morire?

No, non le eviti. Le imposte sulla donazione (stessa aliquota e franchigia della successione, più ipotecaria e catastale piene) sono equivalenti. Il vantaggio della donazione è di pianificazione, non fiscale: scegli tu chi riceve cosa, e quando.