BTP Italia Sì 2026: cos’è, come funziona e a chi conviene davvero

Il BTP Italia Sì è il titolo di Stato indicizzato all’inflazione ISTAT in emissione dal 15 al 19 giugno 2026, riservato esclusivamente ai piccoli risparmiatori. Ogni semestre incassi una cedola che cresce con l’inflazione – con un tasso fisso garantito anche se i prezzi scendono – e un premio finale dello 0,6% se lo tieni fino al 2031. Ma conviene davvero? Dipende da dove andrà l’inflazione nei prossimi cinque anni. E da quanto sei disposto ad aspettare.

BTP Italia Sì: cos’è e perché non è uguale agli altri BTP

Hai sentito parlare del BTP Italia Sì e vuoi capire se fa al caso tuo. Magari lo hai letto su un sito di notizie, o te lo ha menzionato qualcuno in banca. O forse ti ha colpito la parola “inflazione” e ti sei chiesto se finalmente c’è qualcosa che può proteggerti davvero.

Dipende dall’inflazione. Tutto il resto è rumore.

Il BTP Italia Sì è stato annunciato dal Ministero dell’Economia e delle Finanze il 20 maggio 2026. Emissione aperta dal 15 al 19 giugno 2026, durata cinque anni, cedole semestrali legate all’inflazione nazionale rilevata dall’ISTAT. Semplice sulla carta. Ma, come sempre, il diavolo è nei dettagli.

Per una guida completa sui titoli di Stato italiani, ti rimando all’articolo principale: BTP italiani: cosa sono, come funzionano e perché convengono oggi.

Come funziona il BTP Italia Sì: cedole, tasso fisso e inflazione ISTAT

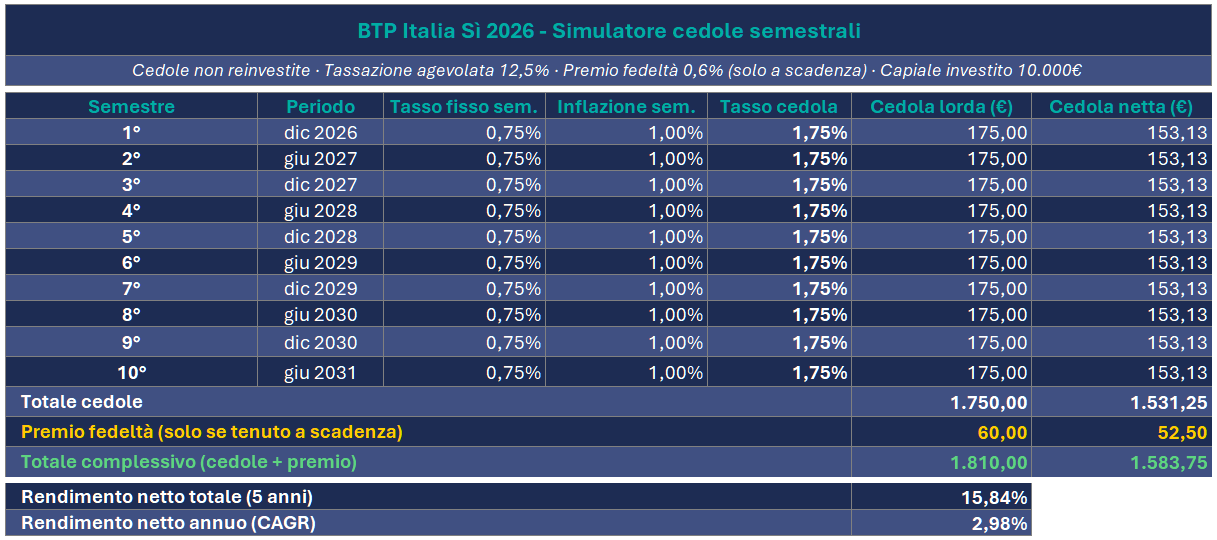

Il meccanismo è semplice. Ogni semestre ricevi una cedola calcolata su due componenti, sommate tra loro:

- tasso fisso minimo garantito, che il MEF comunicherà venerdì 12 giugno 2026 – e che potrà essere rivisto solo al rialzo alla chiusura del collocamento;

- tasso di inflazione nazionale del semestre, rilevato dall’ISTAT (indice FOI, al netto dei tabacchi). Il FOI misura l’andamento dei prezzi per le famiglie di lavoratori dipendenti – è l’inflazione che senti sulla spesa, sulla bolletta, sull’affitto.

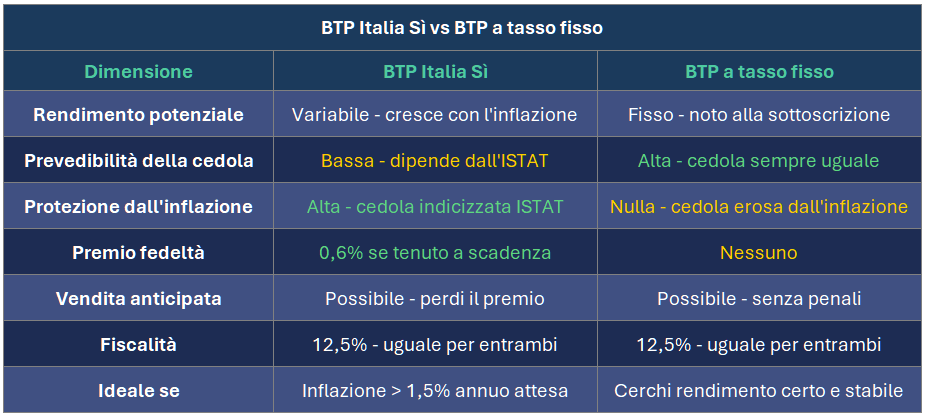

Se l’inflazione sale, la cedola sale. Se scende, la cedola scende – ma il tasso fisso resta. Anche in deflazione. Non puoi ricevere meno del tasso fisso: è un pavimento, non una media.

La meccanica è chiara. Il marketing un po’ meno.

Il tasso fisso minimo garantito è costruito per rispondere a due paure opposte nello stesso momento. Hai paura dell’inflazione? C’è la cedola indicizzata. Hai paura che l’inflazione scenda e il titolo non renda nulla? C’è il tasso fisso. È uno strumento che si vende da solo – perché qualunque cosa accada, sembra che tu abbia una risposta.

La percezione di sicurezza non è sicurezza.

Se l’inflazione resta bassa per cinque anni, il tasso fisso è tutto quello che incassi. Nessuna sorpresa, nessuna protezione reale – solo un rendimento che avresti potuto ottenere con un BTP a tasso fisso, con la certezza fin dal primo giorno e senza bisogno di sperare in nulla. La garanzia ti protegge dal peggio. Non ti assicura il meglio. Il tasso fisso è una rete. Utile se cadi. Inutile se non cadi mai.

È diverso dai BTP a tasso fisso – dove sai già tutto dall’inizio – e dai BTP€i, dove l’inflazione rivaluta il capitale. Qui il capitale resta nominale. La protezione arriva dalla cedola. Semplice da leggere. Meno semplice da valutare.

Il premio finale dello 0,6%: perché conta

C’è un dettaglio che molti trascurano nella lettura rapida: il premio finale extra dello 0,6% del capitale investito. Lo ricevi solo a due condizioni: hai acquistato il titolo durante i giorni di emissione (15-19 giugno 2026) e lo hai tenuto fino alla scadenza, ovvero per cinque anni.

Non è la componente principale del rendimento, ma non è nemmeno irrilevante. Su 10.000 euro investiti, sono 60 euro lordi aggiuntivi, tassati al 12,5% come tutto il resto.

La logica è semplice: lo Stato ha bisogno che quei soldi restino fermi per cinque anni. Non è generosità. È un accordo: tu tieni, lo Stato paga.

Ma c’è un principio che vale la pena ricordare, indipendentemente dal premio: i bond singoli nascono per essere portati a scadenza. È uno dei loro vantaggi strutturali rispetto agli ETF obbligazionari, che non scadono mai e mantengono una duration costante – il che significa che non hai mai la certezza di recuperare il capitale. Con un BTP, sì. La data c’è. Il rimborso anche.

Il premio finale è un incentivo. Portare il titolo a scadenza è già la scelta giusta di per sé.

BTP Italia Sì: tassazione e vantaggi fiscali

Come per tutti i titoli di Stato italiani, si applica la tassazione agevolata al 12,5% su cedole e premio finale, contro il 26% degli strumenti ordinari. Su un rendimento ipotetico del 4%, il vantaggio fiscale vale oltre mezzo punto percentuale netto all’anno – non poco, moltiplicato per cinque anni.

A questo si aggiungono due vantaggi che spesso passano inosservati.

Il primo è l’esenzione dalle imposte di successione. Se stai pensando a cosa lasci ai tuoi figli, non è un dettaglio.

Il secondo è l’esclusione dal calcolo ISEE fino a 50.000 euro investiti in titoli di Stato. E qui vale fermarsi un momento.

L’ISEE decide chi accede a bonus, agevolazioni e prestazioni sociali: rette universitarie, asili nido, bonus energia, sussidi sanitari. Se hai 50.000 euro in un fondo o in un ETF, quei soldi alzano il tuo ISEE – e tagliano fuori da molte prestazioni. Se hai quegli stessi 50.000 euro in BTP, non vengono conteggiati.

Una famiglia con un figlio all’università e 50.000 euro in titoli di Stato può pagare una retta più bassa rispetto a una famiglia con lo stesso patrimonio in strumenti ordinari. La differenza può valere centinaia di euro l’anno.

Non è un dettaglio fiscale. Sono soldi veri.

Chi può sottoscrivere il BTP Italia Sì e come

Il titolo è riservato esclusivamente al mercato retail: niente banche, fondi o investitori istituzionali, almeno nella fase di emissione.

Le banche dealer di questa emissione sono Intesa Sanpaolo e UniCredit. Le co-dealer sono Banca Monte dei Paschi di Siena e Banco BPM.

Dealer è una parola complicata per una cosa semplice: sono le banche che il MEF ha incaricato di piazzare i titoli. Tu non tratti col Ministero – tratti con loro. Se domani mattina nessuno comprasse un solo BTP Italia Sì, il collocamento andrebbe avanti lo stesso. Le dealer hanno già garantito la liquidità. Noi risparmiatori siamo benvenuti, non indispensabili.

Non significa che puoi comprarlo solo da quelle quattro banche. Il collocamento avviene sulla piattaforma MOT – il Mercato Obbligazionario Telematico, dove si comprano e vendono le obbligazioni in Italia. In pratica puoi acquistarlo in tre modi:

- tramite home banking, se il tuo istituto è abilitato al trading online;

- allo sportello della tua banca;

- all’ufficio postale, se hai un conto con deposito titoli associato.

Importo minimo: 1.000 euro. Durante l’emissione acquisti alla pari – paghi esattamente 100, senza sovrapprezzi e senza commissioni. Restano gli eventuali costi di gestione del conto titoli che già hai con la tua banca – quelli non cambiano.

BTP Italia Sì a confronto: cosa cambia rispetto alle emissioni già in circolazione

Il BTP Italia non è una novità. Lo Stato italiano emette titoli indicizzati all’inflazione nazionale dal 2012, e sul mercato secondario circolano ancora alcune emissioni precedenti. Vale la pena guardarle, perché la scelta non è banale: ogni titolo ha un tasso fisso diverso, una scadenza diversa, e soprattutto un prezzo di mercato che può essere molto lontano dal nominale.

Ma c’è una differenza che conta. Ed è importante capirla prima di decidere.

Nei BTP Italia precedenti, l’inflazione rivalutava il capitale. Se investivi 10.000 euro e i prezzi salivano, a scadenza non ricevevi solo le cedole: ricevevi anche un capitale più alto – per esempio 10.800 euro invece di 10.000. La protezione dall’inflazione passava sia dalla cedola sia dal valore del titolo stesso.

Nel BTP Italia Sì, invece, il capitale rimane fisso a 10.000 euro. Più semplice da leggere – sai esattamente cosa riavrai a scadenza. Ma se l’inflazione vola e resta alta, le emissioni precedenti proteggevano di più: anche il capitale si rivalutava.

Più trasparente, meno potente. Dipende da cosa ti aspetti dai prossimi cinque anni.

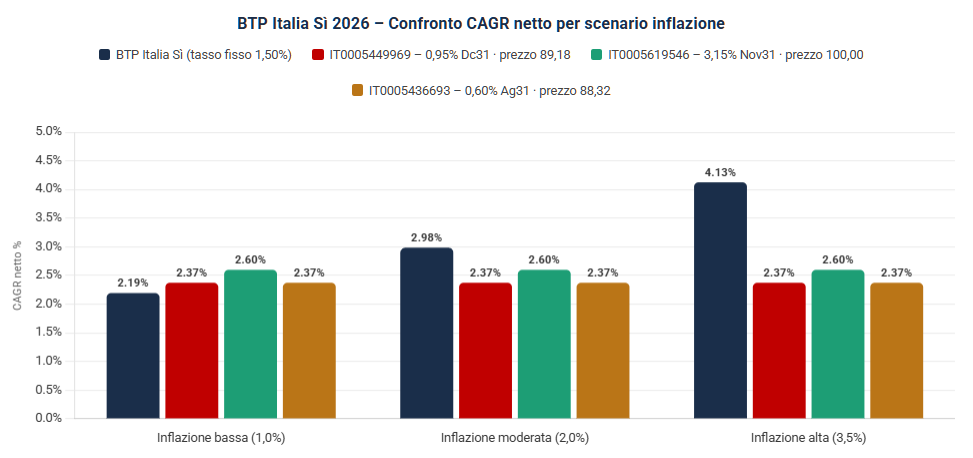

La tabella confronta le emissioni ancora attive con il nuovo BTP Italia Sì. I rendimenti dei titoli già emessi variano ogni giorno: prima di decidere, consulta la scheda ISIN aggiornata su Borsa Italiana per i prezzi in tempo reale.

BTP a tasso fisso: stesso orizzonte, rendimento certo

C’è una domanda che viene naturale: e se invece dell’inflazione volessi sapere esattamente quanto incasso?

La risposta sono i BTP a tasso fisso con scadenza simile – intorno al 2031. Cedola fissa, rimborso a 100, nessuna variabile esterna. Quello che vedi è quello che prendi.

Per il confronto abbiamo applicato due criteri precisi. Stessa scadenza di riferimento. Prezzo alla pari o sotto la pari – perché comprare sopra 100 significa incassare meno di quanto hai pagato: una minusvalenza certa a scadenza, che erode il rendimento e che non sempre è recuperabile fiscalmente. Sotto la pari succede il contrario: paghi meno, incassi 100, e quella differenza contribuisce al rendimento finale.

Il metodo di calcolo è lo stesso usato per il BTP Italia Sì: il CAGR. Un numero solo – il rendimento annuo equivalente calcolato sul totale effettivamente incassato, cedole nette più rimborso, senza reinvestimento. Comparabile direttamente tra strumenti diversi, senza trucchi.

Prima di chiederti se conviene, chiediti a cosa ti serve

C’è una domanda che viene prima di “conviene?”. Ed è più semplice: a cosa mi serve questo denaro?

Il BTP Italia Sì non è uno strumento per far crescere il capitale. Non ti arricchisce. Ti difende. Da qualcosa che altrimenti ti mangia i soldi in silenzio: l’inflazione. La differenza non è tecnica: è concettuale. E cambia tutto.

Investire per obiettivi significa partire dalla fine: quando mi serve il denaro, e per cosa. Solo dopo ha senso valutare quale strumento è più adatto. Due esempi concreti.

Obiettivo a breve: l’anticipo del mutuo tra due anni

Hai messo da parte 30.000 euro per l’anticipo di casa. La data è precisa: fra ventiquattro mesi firmi. Qui non ti serve rendimento, ti serve certezza. La scelta giusta è un’obbligazione con scadenza allineata a quella data: sai quanto avrai e quando. Il BTP Italia Sì dura cinque anni – troppo per questo obiettivo. Un titolo con rimborso a due anni è la risposta corretta: non perché renda di più, ma perché non ti espone al rischio di dover vendere prima della scadenza a un prezzo sfavorevole.

Obiettivo a lungo: l’università del figlio tra dodici anni

Tuo figlio ha sei anni. Tra dodici anni avrà bisogno di 40.000 euro per studiare fuori. Qui l’orizzonte cambia tutto: hai il tempo di sopportare la volatilità dei mercati e di lasciare lavorare la capitalizzazione. Un singolo titolo di Stato – a tasso fisso o indicizzato – non è la risposta giusta: viene rimborsato molto prima dell’obiettivo e ti lascia a reinvestire in un contesto che non controlli. La risposta giusta è un portafoglio strutturato per quell’obiettivo: diversificato, progressivamente più conservativo man mano che la scadenza si avvicina, calibrato sulla somma necessaria. Non uno strumento scelto perché “sembra sicuro”, ma un piano costruito intorno a ciò che deve accadere.

Il BTP Italia Sì sta nel mezzo: è la risposta giusta per chi ha una somma definita, un orizzonte di cinque anni e vuole che quei soldi non perdano potere d’acquisto nel tempo.

Se il tuo obiettivo è diverso – più vicino, più lontano, più complesso – lo strumento cambia. E se hai più obiettivi con orizzonti diversi, la risposta non è uno strumento: è un portafoglio.

Un portafoglio non è un cassetto. Non ci butti dentro quello che sembra prudente e chiudi. È una struttura costruita intorno a quello che deve succedere nella tua vita: quando ti servono i soldi, quanto e con quale certezza. Ogni pezzo ha un ruolo preciso. Niente è scelto perché “rende di più” o perché “sembra sicuro” – tutto è scelto perché serve a qualcosa di specifico.

Costruire quel portafoglio è il lavoro che facciamo in Nevist SCF. Si parte da dove vuoi arrivare, non da quello che il mercato propone oggi.

Il primo passo è sempre lo stesso: capire se quello che hai ha un senso. Spesso non ce l’ha. Perché nessuno aveva mai fatto quella domanda.

L’analisi di portafoglio è il punto di partenza. Non è un controllo formale. È capire se i tuoi investimenti hanno un senso rispetto alla tua vita – al tempo che hai, agli obiettivi, alla certezza che ti serve. Da lì si vede cosa tenere, cosa cambiare e cosa manca.

Se non l’hai mai fatto, forse è il momento.

BTP Italia Sì conviene? Una risposta onesta

È questa, la domanda vera.

Conviene se l’inflazione nei prossimi cinque anni si mantiene su livelli significativi, se il tasso fisso comunicato il 12 giugno è competitivo rispetto agli altri titoli di Stato disponibili, e se il tuo orizzonte temporale coincide con la scadenza del titolo. In questo scenario, hai una protezione reale dal potere d’acquisto, una tassazione agevolata e un premio finale che premia la pazienza.

Per avere un’idea concreta: con un BTP a tasso fisso quinquennale disponibile oggi, il BTP Italia Sì diventa la scelta migliore se l’inflazione media nei prossimi cinque anni supera la soglia di break-even rispetto al tasso fisso di mercato. Al di sotto, il BTP nominale rende di più. Al di sopra, il BTP Italia Sì protegge meglio. Non è una previsione: è il modo corretto per impostare la scelta.

Non conviene se cerchi un rendimento certo e prevedibile a prescindere dall’inflazione: in quel caso un BTP a tasso fisso è più adatto. E non conviene se potresti aver bisogno dei soldi prima della scadenza: la vendita sul mercato secondario è possibile, ma perdi il premio finale e il prezzo potrebbe differire dal nominale.

Prima di decidere, risponditi a questa domanda: tra cinque anni, questi soldi dove devono essere? Se la risposta è vaga, fermati. Quella vaghezza è la parte più costosa di qualsiasi decisione finanziaria.

Il rischio che non vedi

Il comunicato del MEF non dice tutto.

Il BTP Italia Sì protegge dall’inflazione nazionale, non da quella europea. I BTP€i usano l’HICP – il termometro europeo: misura i prezzi medi di tutta l’eurozona. Utile per la BCE, meno per chi riempie il carrello ogni settimana. Il BTP Italia Sì usa invece il FOI rilevato dall’ISTAT – l’inflazione che senti sulla spesa, sulla bolletta, sull’affitto. Più vicino alla tua realtà. Non identico.

Perché nemmeno il FOI è l’inflazione che senti davvero. L’ISTAT misura un paniere medio nazionale: se i prezzi che pesano di più per te salgono oltre la media, la protezione reale è parziale.

Il secondo rischio è l’inflazione bassa o nulla. Se nei prossimi cinque anni i prezzi restano fermi, o peggio scendono, il tasso fisso diventa l’unico rendimento. Non è una perdita, ma potrebbe rivelarsi meno di quanto avresti ottenuto con un BTP a tasso fisso emesso nello stesso periodo.

Non è un problema. È un’informazione. Usala.

Se hai ancora qualche dubbio, non devi risolverlo da solo

Ragionare su questi strumenti richiede tempo. E spesso le domande che contano davvero – quanto tenere in titoli di Stato, quanto diversificare, cosa fare con quello che hai già – non trovano risposta in un articolo. Il team di Nevist SCF è disponibile per una prima chiacchierata. Senza impegno, senza prodotti da collocare.

Domande Frequenti

Quando esce il BTP Italia Sì?

L’emissione è aperta dal 15 al 19 giugno 2026, salvo chiusura anticipata. Il tasso fisso minimo garantito verrà comunicato venerdì 12 giugno 2026.

Qual è il codice ISIN del BTP Italia Sì?

Il codice ISIN sarà comunicato dal MEF il 12 giugno 2026, contestualmente al tasso fisso minimo garantito. Sarà disponibile sul sito ufficiale del Dipartimento del Tesoro e sui principali circuiti di home banking.

Cos’è il BTP Italia Sì?

È un titolo di Stato italiano a cinque anni, indicizzato all’inflazione nazionale ISTAT, riservato ai piccoli risparmiatori. L’emissione è aperta dal 15 al 19 giugno 2026 e prevede cedole semestrali più un premio finale dello 0,6% per chi lo detiene fino a scadenza

Quanto rende il BTP Italia Sì?

Il rendimento esatto dipende dal tasso fisso minimo garantito, che verrà comunicato venerdì 12 giugno 2026. A quel tasso si somma l’inflazione nazionale rilevata dall’ISTAT ogni semestre. Il MEF potrà rivedere il tasso fisso solo al rialzo alla chiusura del collocamento.

Posso vendere il BTP Italia Sì prima della scadenza?

Sì, ma perdi il premio finale dello 0,6% e il prezzo di mercato potrebbe essere diverso dal valore nominale. La vendita anticipata è possibile sul mercato secondario (MOT) dopo la fase di collocamento.

Il BTP Italia Sì è tassato al 26%?

No. Come tutti i titoli di Stato italiani, la tassazione è agevolata al 12,5% su cedole e premio finale. È esente dall’imposta di successione ed escluso dal calcolo ISEE fino a 50.000 euro investiti complessivamente in titoli di Stato.

Chi può comprare il BTP Italia Sì?

Solo i risparmiatori individuali (mercato retail). Gli investitori istituzionali sono esclusi dalla fase di emissione. Si sottoscrive tramite home banking, sportello bancario o ufficio postale, con un minimo di 1.000 euro.

BTP Italia Sì o BTP a tasso fisso: quale scegliere?

Dipende dalle aspettative sull’inflazione e dall’orizzonte temporale. Se l’inflazione media annua supera l’1,2–1,5% nei prossimi cinque anni, il BTP Italia Sì offre protezione reale e vantaggio fiscale. Se preferisci un rendimento certo e prevedibile, un BTP a tasso fisso è più adatto. I due strumenti non sono alternativi: possono coesistere in un portafoglio bilanciato.