Perché il BTP 2051 non è un’obbligazione come le altre

C’è una domanda che torna spesso quando si parla di titoli di Stato italiani:

Forse l’hai pensata anche tu. Magari dopo aver visto un titolo al telegiornale, o sentito un parente che diceva “ho preso dei BTP, rendono bene.

“ma non sono tutti uguali?”

La risposta è no, e il BTP 2051 è forse l’esempio più chiaro per capire perché.

Sulla carta sembra semplice: è un BTP, paga una cedola e ha una scadenza. Ma sotto la superficie si comporta in modo molto diverso rispetto a un BTP a cinque o dieci anni, perché reagisce molto di più ai movimenti dei tassi, oscilla maggiormente quando le banche centrali cambiano rotta e può rivalutarsi in modo significativo quando i rendimenti scendono.

Negli ultimi anni questa dinamica è diventata evidente. Chi ha vissuto il ciclo di rialzi dei tassi del 2022-2023 ha visto questi titoli perdere valore molto rapidamente, in realtà già a partire dalla seconda metà del 2021, quando il mercato iniziò ad anticipare le future mosse della BCE. Successivamente, nelle fasi di discesa dei tassi e con l’arrivo delle aspettative sui tagli, i recuperi sono stati altrettanto veloci. Non è casualità: è il modo in cui funziona un’obbligazione con scadenza lontana e alta sensibilità ai tassi. Se avevi in portafoglio un BTP a lunga scadenza in quegli anni, lo sai già. Lo hai visto succedere. Se non lo avevi, o se ce l’hai adesso senza averci mai ragionato davvero, vale la pena fermarsi un secondo: se domani il prezzo scendesse del 18%, cosa faresti?

Capire il BTP 2051 significa capire due concetti chiave, ovvero duration e convessità, che non sono concetti difficili ma senza i quali è impossibile valutare davvero questo strumento.

Per avere una guida completa sugli investimenti in bond governativi italiani, ti rimando all’articolo principale: BTP italiani: cosa sono, come funzionano e perché convengono oggi.

Le caratteristiche del BTP 2051: cosa c’è dentro il titolo

Partiamo dai dati essenziali. Il BTP 2051 ha codice ISIN IT0005425233 e scadenza 1 settembre 2051, con una cedola annua lorda dell’1,70% pagata in due tranche semestrali. Nelle fasi recenti di mercato il titolo ha quotato intorno a 58,58, con un rendimento lordo a scadenza vicino al 4,49%.

Il primo dato che colpisce è proprio il prezzo: 58,58 su un nominale di 100. Chi compra oggi questo titolo lo fa con un forte sconto rispetto al valore che riceverà a rimborso, e quella differenza tra prezzo di acquisto e valore finale fa parte del rendimento complessivo, spiegando perché il rendimento effettivo sia molto più alto della cedola nominale dell’1,70%.

La vita residua supera i 25 anni ed è questo il dato che cambia tutto, perché più la scadenza è lontana, più il titolo è sensibile ai movimenti dei tassi, rendendo il BTP 2051 uno dei titoli con la scadenza più lunga disponibili oggi sul mercato secondario italiano.

I dati riportati in questo articolo sono aggiornati alla data di pubblicazione. Per le caratteristiche in tempo reale del BTP 2051, controlla la scheda aggiornata su Borsa Italiana.

Duration: il numero che spiega tutto

Se dovessi scegliere un solo concetto per capire il rischio del BTP 2051, sceglierei la duration, che in parole semplici misura quanto cambia il prezzo di un’obbligazione quando i tassi si muovono di un punto percentuale: più è alta, più il titolo è sensibile e più reagisce nelle due direzioni.

Nel caso del BTP 2051, la duration modificata si colloca intorno a 17,94, un valore molto alto che significa in concreto che se i tassi salgono dell’1% il prezzo può scendere di circa il 18%, mentre se i tassi scendono dell’1% il prezzo può salire di una misura simile. Per confronto, un BTP a cinque anni ha una duration di poco superiore a 4 e reagisce circa quattro volte meno.

Quando è un vantaggio

- In portafogli diversificati, dove si cerca de-correlazione dall’azionario;

- Per chi ha un orizzonte molto lungo, come accantonamenti per figli piccoli o obiettivi previdenziali;

- In scenari di calo atteso dei tassi, dove il prezzo potrebbe rivalutarsi in modo significativo.

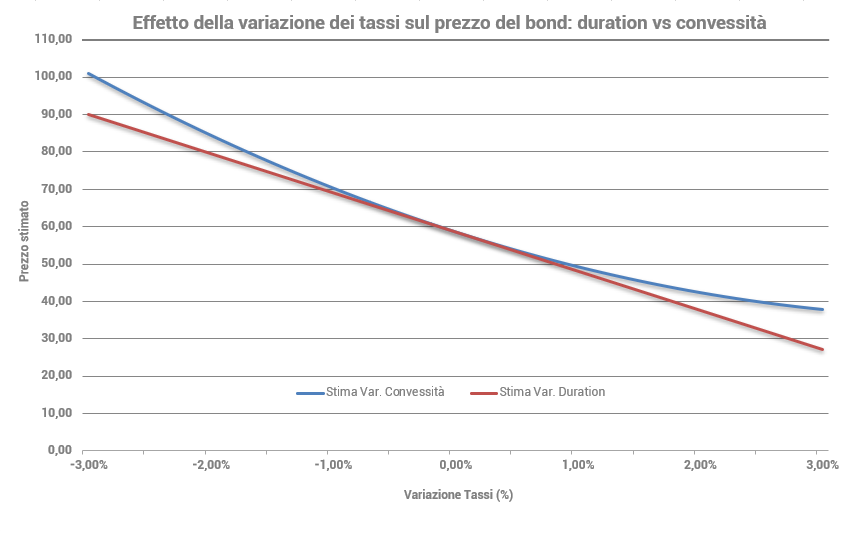

BTP 2051 e convessità: perché il prezzo non scende (e non sale) in modo lineare

Accanto alla duration esiste un concetto altrettanto importante, anche se meno conosciuto, che è la convessità. Se la duration misura la sensibilità del prezzo ai tassi, la convessità misura quanto quella sensibilità cambia man mano che i tassi si muovono, spiegando in pratica perché le obbligazioni non reagiscono mai in modo perfettamente lineare.

Nel caso del BTP 2051 la convessità supera 410, un valore molto alto che negli ultimi anni è diventato evidente sui mercati. Questo numero non è un dettaglio tecnico da lasciare agli addetti ai lavori: è uno dei fattori che rendono questo titolo strutturalmente diverso rispetto alla maggior parte delle obbligazioni governative disponibili sul mercato.

In pratica la convessità funziona come un ammortizzatore integrato nei confronti della volatilità dei tassi. Per capire cosa significa concretamente, è utile riassumere i tre effetti principali:

- limita le perdite quando i tassi salgono in modo significativo, perché il prezzo scende meno di quanto la duration da sola lascerebbe prevedere;

- amplifica i guadagni quando i tassi scendono, con un recupero progressivo che supera le attese di una semplice relazione lineare;

- migliora il profilo di rischio / rendimento nel lungo periodo, rendendo il titolo più attraente per chi sa gestire orizzonti temporali estesi.

Il BTP 2051 in un portafoglio: quando ha senso e quando no

Arriviamo alla domanda pratica: per chi è davvero adatto questo titolo? La risposta onesta è che non è adatto a tutti. Prima di leggere oltre, risponditi a questa domanda, onestamente: tra quanti anni hai davvero bisogno di questi soldi? Se la risposta è vaga, o se non ci hai mai pensato, quello che trovi di seguito ti riguarda più di quanto pensi.

Chi cerca stabilità di breve periodo, chi potrebbe aver bisogno di liquidare l’investimento in pochi anni o chi non è disposto a vedere il valore di mercato oscillare in modo significativo non troverà nel BTP 2051 lo strumento giusto, non perché sia rischioso in senso assoluto, ma perché il suo profilo richiede un orizzonte temporale adeguato e la capacità di attraversare fasi di volatilità senza intervenire nel momento sbagliato. Riesci a immaginarlo concretamente? Il tuo saldo che cala di un quinto in dodici mesi, senza che sia successo niente di drammatico, solo i tassi che salgono. Riesci a non fare nulla?

Al contrario, per chi ha un orizzonte lungo, per chi vuole costruire un portafoglio che bilanci la componente azionaria o per chi cerca un’obbligazione che possa rivalutarsi in modo significativo in uno scenario di discesa dei tassi, il BTP 2051 può avere un ruolo preciso e difficilmente sostituibile con altri titoli governativi italiani. Il punto centrale resta sempre lo stesso: non basta guardare la cedola, bisogna capire come si comporta il titolo nei diversi scenari di mercato e se quel comportamento è coerente con il proprio obiettivo.

BTP 2051 e home bias: perché siamo attratti dai titoli di Stato italiani e cosa vale la pena sapere

C’è qualcosa di quasi istintivo nel comprare un BTP quando sei italiano.

Lo Stato lo conosci. È quello che gestisce la sanità, le strade, le pensioni. Sembra più concreto, più comprensibile di un ETF azionario globale o di un fondo obbligazionario diversificato su centinaia di emittenti. Questa percezione di familiarità e controllo ha un nome preciso in finanza comportamentale: si chiama home bias. Non è sbagliato. È umano. Il problema non è la familiarità: è quando la familiarità prende il posto dell’analisi.

Il BTP 2051 in particolare può amplificare questo effetto in modo sottile.

Il prezzo intorno a 58 – 60 crea una percezione di “sconto” che risulta psicologicamente attraente. “Lo compro a 58 e mi rimborsa 100” – è un ragionamento frequente, razionalmente corretto ma incompleto, perché non considera il costo opportunità nei 25 anni che separano l’acquisto dalla scadenza, né la volatilità di percorso che abbiamo analizzato in questo articolo. Ti suona familiare? A molti sì. Il punto non è che il ragionamento sia sbagliato, è che è incompleto. E la parte che manca è proprio quella che fa la differenza.

Facciamo un esempio diretto.

Chi ha acquistato il BTP 2051 nel 2021 vicino alla pari ha poi assistito a una discesa del prezzo fino a 55 – 58 nel 2022 – 2023, con una perdita temporanea in conto capitale superiore al 40% sul nominale. Nello stesso periodo, chi aveva in portafoglio un mix equilibrato di ETF globali diversificati – azionari e obbligazionari – ha vissuto oscillazioni spesso più contenute, con recuperi più veloci nella maggior parte degli scenari.

Non è un argomento contro il BTP 2051. Come abbiamo visto, per chi ha l’orizzonte temporale giusto e la consapevolezza adeguata può avere un ruolo preciso. È un argomento contro l’idea di concentrare una parte sproporzionata del risparmio su un singolo titolo di Stato – per quanto italiano e per quanto familiare.

Un portafoglio costruito con metodo tiene insieme strumenti diversi, ciascuno con il suo ruolo e il suo peso. Capire quale parte del proprio risparmio abbia davvero senso tenere in BTP a lunga scadenza – e quale invece potrebbe lavorare meglio in altri strumenti – è esattamente il tipo di analisi che un consulente finanziario indipendente può aiutarti a fare.

Se non l’hai mai fatto, può valere la pena confrontarsi con un consulente finanziario indipendente. Assicurati sempre che sia iscritto all’albo OCF – non tutti quelli che si presentano come “consulenti” lo sono davvero, e l’iscrizione all’albo è l’unica garanzia concreta di indipendenza da banche e prodotti.

BTP 2051 conviene oggi? Una risposta onesta

Il BTP 2051 conviene se sai esattamente cosa stai comprando e se il tuo orizzonte temporale te lo permette. Con un rendimento lordo intorno al 4,48% e una duration modificata vicina a 18, questo titolo offre oggi un profilo interessante per chi può tenere l’investimento fino a scadenza o quasi. Ma “conviene” non è una risposta uguale per tutti: per chi ha bisogno di liquidità nei prossimi cinque anni, o per chi non regge emotivamente le oscillazioni di prezzo, il BTP 2051 può diventare un problema prima ancora di diventare un’opportunità. La domanda giusta non è “conviene in assoluto”, ma “conviene per me, adesso, con i miei obiettivi?”

Prima di arrivare alle conclusioni, una cosa sola: immagina di aprire il tuo conto titoli tra sei mesi e vedere il BTP 2051 a −18%. Nessun crollo, nessuna crisi. Solo i tassi saliti di un punto. Tieni, o vendi? Se la risposta ti viene facile, sei nel posto giusto. Se ti mette a disagio, anche quello è utile saperlo.

Il BTP 2051 non è uno strumento da evitare, è uno strumento da capire. Chi lo acquista sapendo cosa sta comprando, una lunga scadenza, alta sensibilità ai tassi, forte potenziale di rivalutazione in certi scenari e altrettanta volatilità in altri , ha in mano uno strumento che può giocare un ruolo utile all’interno di una strategia di portafoglio ben costruita.

Chi lo acquista invece pensando di comprare un “normale” BTP potrebbe trovarsi di fronte a oscillazioni inattese, difficili da gestire sia emotivamente che finanziariamente. La differenza tra i due casi non è il titolo: è la consapevolezza con cui lo si sceglie.

Il BTP 2051 può avere un ruolo interessante in un portafoglio ben costruito, ma ogni situazione è diversa. Se vuoi approfondire come questo titolo si inserisce nei tuoi obiettivi di investimento, il team di Nevist SCF è a disposizione per una prima conversazione, senza impegno e senza conflitti di interesse.

Domande Frequenti

Cos'è il BTP 2051?

Titolo di Stato italiano a tasso fisso, cedola 1,70%, scadenza 1 settembre 2051 (ISIN IT0005425233).

Cosa significa duration di 17,94?

Che per ogni punto percentuale di variazione dei tassi, il prezzo si muove di circa il 18% in direzione opposta. Un BTP a cinque anni reagisce quattro volte meno.

Cos'è la convessità di 410?

Un ammortizzatore strutturale: limita le perdite quando i tassi salgono e amplifica i guadagni quando scendono, migliorando il profilo rischio/rendimento nel lungo periodo.

Come si comporta il BTP 2051 quando i tassi scendono?

Quando i tassi scendono, il BTP 2051 si rivaluta in modo significativo. La convessità elevata amplifica ulteriormente questo effetto: più i tassi calano, più il prezzo accelera al rialzo rispetto alle attese.

BTP 2051 conviene comprare oggi?

Per chi ha un orizzonte lungo e tollera la volatilità: sì, con un rendimento lordo vicino al 4,48% è uno dei BTP più interessanti oggi sul mercato secondario. Per chi potrebbe avere bisogno dei soldi prima della scadenza o non regge le oscillazioni di prezzo: no.

BTP 2051 quanto rende? Rendimento lordo e netto

Alle quotazioni recenti (intorno a 58 – 59), il BTP 2051 rende circa il 4,48% lordo e il 4,18% netto a scadenza, grazie alla tassazione agevolata al 12,5% sui titoli di Stato. La cedola nominale è dell’1,70%, ma non è quella cifra che misura il rendimento reale.