Dieci percento all’anno. Distribuito ogni mese. Sul conto, puntuale.

JEPI (JPMorgan US Equity Premium Income Active ETF Dist), JEPQ (JPMorgan Nasdaq Equity Premium Income Active ETF Dist) e QYLD (Global X Nasdaq 100 Covered Call ETF Dist) sono gli ETF più discussi nei gruppi di investimento italiani degli ultimi tre anni. C’è chi li chiama rendita passiva. Chi li mette in portafoglio pensando di aver risolto il problema. Chi confronta il 7% di JEPI con il conto deposito e si sente già avanti.

Sul conto c’è. Nel portafoglio manca.

La promessa: rendita mensile, zero stress

L’idea è seducente. Investi 500.000 euro, ricevi ogni mese 3.300-4.583 euro senza vendere niente. Sembra un affitto, senza il rischio che l’inquilino non paghi.

- JEPI rende circa il 7-8% annuo in distribuzioni;

- JEPQ arriva all’8-9%;

- QYLD spinge fino all’11-12%.

JP Morgan gestisce JEPI con oltre 45 miliardi di dollari – il più grande ETF a gestione attiva del mondo. È una struttura professionale costruita su una strategia precisa.

Sul foglio Excel funziona. Nella realtà, un po’ meno.

Stai costruendo una rendita o stai vendendo il futuro a rate?

Come funzionano: la call che vendi ogni mese

Il fondo possiede azioni dell’indice (S&P 500 per JEPI, Nasdaq 100 per JEPQ e QYLD) e ogni mese vende opzioni call ad altri investitori: si assume l’obbligo di cedere quelle azioni a un prezzo concordato – lo strike – se chi ha comprato ci guadagna a farlo.

In cambio, incassa un compenso fisso – il premio. Arriva ogni mese, puntuale. È il tuo dividendo.

Quando il mercato sale oltre lo strike, il fondo non partecipa al rialzo. L’ha già ceduto a qualcun altro.

Come guidare una Ferrari in pista con il limitatore inserito.

Incassi il premio, cedi il rialzo. Nei mercati piatti o in ribasso, funziona. Nei mercati bull – e il mercato è bull circa il 70% degli anni – ti taglia le gambe.

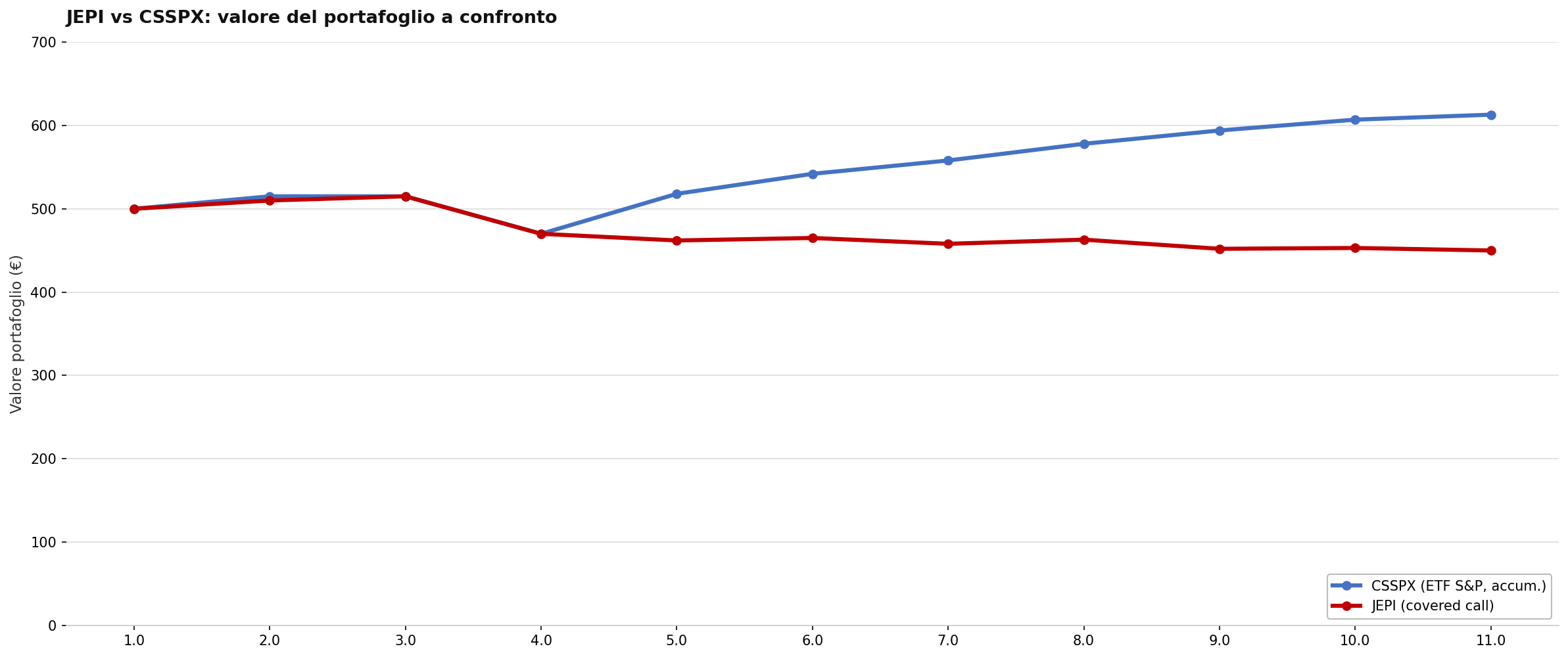

I numeri veri: confronto corretto

Nei gruppi finanziari si confrontano i dividendi. Il confronto corretto parte dal capitale: quanto vale il tuo investimento oggi, prima ancora di contare le cedole?

Dal novembre 2024 al 15 giugno 2026:

- JEPI: −9,91%

- JEPQ: +3,02%

- QYLD: +0,41%

- CSSPX: +22,26%

- CSNDX: +38,68%

Il mercato non c’entra. Hai scelto l’accredito mensile – il capitale ha pagato il conto.

JEPI: −9,91% di capitale. CSSPX: +22,26%. JEPQ: +3,02%. QYLD +0,41%. CSNDX: +38,68%. Stesso mercato, stessa finestra.

Non è un periodo scelto per far bella figura. È dal lancio europeo di JEPI e JEPQ – novembre 2024 – a giugno 2026. Il mercato ha attraversato una correzione seria a marzo 2025, poi ha ripreso a salire. Esattamente il contesto in cui i covered call ETF avrebbero dovuto reggere il confronto.

QYLD quota oggi 14,68 €. Al lancio, novembre 2022, erano 10 €. Tre anni e mezzo di mercato prevalentemente bull: +4,68 euro per quota. Nel 2025 ha perso quasi il 6%. Il dividendo arrivava puntuale. Il capitale arrancava.

Su 500.000 euro la differenza tra JEPI e CSSPX vale circa 123.000 euro. Non una sfumatura di rendimento. Un appartamento.

La protezione dalla volatilità ha un prezzo. L’hai già pagato ogni mese.

JEPI vs CSSPX: il confronto che non vedrai nelle schede prodotto

CSSPX: +22,26%. JEPI: +0,54% di total return lordo, −2,18% netto dopo il 26% su ogni cedola mensile.

Ogni accredito mensile di JEPI è un evento fiscale. Il fisco prende il 26% adesso – non quando vendi. Mese per mese, mentre stai ancora costruendo. Poi reinvesti quello che resta: non è il capitale pieno, è capitale già decurtato. L’interesse composto lavora su una base più piccola ogni mese.

CSSPX non ti accredita nulla. Reinveste internamente, senza passare dal tuo conto, senza creare tassazione. Paghi il 26% una volta sola – il giorno in cui decidi di uscire. Il confronto è perfino generoso verso i covered call – eppure perdono comunque.

Su 500.000 euro e 19 mesi vale 123.000 euro. Su 20 anni diventa un’altra storia ancora.

Il tempo è il tuo asset principale. Ogni mese che anticipi il fisco, lo erodi.

JEPQ vs QYLD vs CSNDX: quando il Nasdaq ti batte con le mani legate

Dal novembre 2024 a giugno 2026. Stesso indice sottostante. Tre strumenti diversi –total return lordo, dividendi inclusi.

- CSNDX: +38,68%;

- JEPQ: +16,81%;

- QYLD: +15,41%.

Stesso mercato. Stessa finestra. Stesso risultato.

QYLD paga di più. Rende di meno. Su 500.000 euro, CSNDX batte JEPQ di −77.000 € e QYLD di −85.000 €. Stesso indice. Zero accrediti mensili.

Vale davvero la pena vendere il Nasdaq a rate per ricevere un bonifico mensile?

Lo dice il loro stesso prospetto ufficiale:

“…limitando potenzialmente l’aumento del valore azionario… rinunciando a partecipare a incrementi di valore… in cambio del premio di opzione.”

− Supplement Global X QYLD UCITS

Tradotto: rinunci alla crescita. Scritto da loro.

Un dettaglio in più che quasi nessuno legge: QYLD è sintetico. Non compra le azioni − le replica via swap con una controparte finanziaria. Se quella controparte ha un problema, il problema diventa anche tuo. Non è un’ipotesi remota. È un rischio strutturale che stai assumendo in cambio dell’11% annuo tassato al 26%.

Il bias che questi ETF sfruttano

C’è una ragione per cui JEPI, JEPQ e QYLD si vendono bene: rispondono a due paure reali dell’investitore comune.

La prima è la volatilità. Vedere il rosso fa male. I covered call ETF smorzano il ribasso – è vero. Ma ogni punto che guadagni in protezione lo perdi in crescita mancata. Il mercato sale il 70% degli anni. Ogni anno bull che passa, il gap si allarga.

La seconda è il bisogno di flusso. Un accredito mensile sul conto dà la sensazione di controllo. L’industria lo sa e lo vende bene. Ma quell’accredito ha un prezzo che non vedi nel rendiconto: il 26% che il fisco prende ogni mese, automaticamente, anche quando non hai bisogno di liquidità. Poi reinvesti quello che resta – non il capitale pieno, il netto. Su 20 anni non è un dettaglio. È la differenza tra un capitale che cresce e una rendita che si erode da sola.

C’è un modo migliore per costruire flusso cedolare

Se vuoi entrate regolari senza erodere il capitale, la risposta non è un ETF che distribuisce il 12% annuo tassato al 26%. È un portafoglio strutturato.

La parte azionaria accumula in silenzio – nessun evento fiscale, interesse composto sul lordo. La parte obbligazionaria – BTP, titoli di Stato, bond governativi – genera cedole tassate al 12,5%. La metà. Prevedibili, efficienti, senza vendere upside.

Non hai bisogno del dividendo mensile. Hai bisogno che ogni parte del portafoglio faccia il suo lavoro.

La protezione che non protegge davvero

Nella settimana del 9 aprile 2025 – culmine del selloff dopo l’annuncio dei dazi USA – CSSPX ha perso il 23% dal suo massimo. JEPI il 18%. Su 500.000 euro: circa 25.000 euro salvati. La protezione c’era, ed era reale.

Poi il mercato è rimbalzato.

JEPI ha un beta di circa 0,59: partecipa a poco più della metà dei movimenti del mercato, sia al rialzo che al ribasso. Nel drawdown attutisce il colpo. Nel rimbalzo raccoglie poco più della metà. Il gap accumulato su tutta la finestra – novembre 2024, giugno 2026 – vale 123.000 euro. Per ogni euro che la “protezione” ti ha salvato, ne hai lasciati cinque sul tavolo.

Il covered call ETF non è una strategia difensiva. È una scommessa che il mercato rimanga piatto.

Cosa fare invece

CSSPX e CSNDX sono noiosi. Nessun accredito mensile, nessuna notifica. Un prezzo che sale, composto su composto, senza che il fisco ti tocchi fino al giorno in cui esci.

Se stai accumulando, il dividendo mensile non ti serve. Ti crea un problema fiscale. Il capitale deve crescere – non essere distribuito a rate e tassato ogni mese.

Se sei in fase di distribuzione, la domanda giusta non è “quale ETF paga di più?” È “come genero flusso di cassa senza erodere il capitale in ogni fase di mercato?” Quella è una domanda di portafoglio. Non si risponde con un ticker.

La risposta semplice esiste sempre. Di solito costa cara.

Perché un consulente indipendente

Il problema non è solo strutturale. È comportamentale.

Vedere il conto senza accrediti mensili fa venire voglia di cambiare qualcosa – anche quando non c’è niente da cambiare. Tenere la rotta quando il mercato scende, non inseguire il rendimento quando sale, non confondere un dividendo con una rendita: è il lavoro che facciamo insieme ai nostri clienti.

Iscritti all’Albo OCF. Pagati solo da te. Nessuna retrocessione.

Prenota una valutazione gratuita di portafoglio con Nevist SCF. E non è consulenza: è la fotografia di dove sei oggi – e di dove potresti arrivare.

Domande frequenti

JEPI è adatto per la pensione?

No. Distribuisce ogni mese, ma tassa ogni distribuzione al 26% – anche quando non hai bisogno di liquidità. Per generare flusso in fase di distribuzione esistono strumenti più efficienti: titoli di Stato e BTP tassati al 12,5%, obbligazioni governative con cedole prevedibili. JEPI può avere un ruolo marginale in un portafoglio già strutturato. Non può essere la risposta alla pensione.

QYLD è un investimento o una trappola?

Lo strumento fa quello che promette. Il problema è chi te lo vende come “la soluzione” senza dirti il prezzo. Dividendo alto non significa rendimento alto. È falso – e costa caro crederci.

Posso usare questi ETF per diversificare?

In una posizione marginale, dentro un portafoglio già strutturato – sì. Come asse portante – no. Lo strumento non è il problema – è l’idea che dividendo alto significhi rendimento alto.

Perché CSSPX o CSNDX e non un ETF a distribuzione?

Perché in fase di accumulo ogni distribuzione è un evento fiscale che non hai chiesto. CSSPX e CSNDX reinvestono internamente, il fisco aspetta, il composto lavora sul lordo. Quando vuoi liquidità, la costruisci – non la subisci ogni mese.

JEPI e JEPQ sono la stessa cosa?

No. JEPI replica l’S&P 500, JEPQ il Nasdaq 100. Stessa strategia – covered call mensili – indice diverso. JEPQ ha più volatilità e distribuisce di più. Entrambi cedono upside in mercati bull. Il confronto giusto non è tra loro: è contro CSSPX e CSNDX, i rispettivi benchmark puri.

Posso vivere di rendita con JEPI?

No, non da un ETF solo. Su 500.000 € JEPI distribuisce circa 35.000–40.000 € lordi all’anno – circa 26.000–30.000 € netti. Ma se il capitale scende – come è successo dal 2024 al 2026 – la rendita si regge su una base che si erode. Non è una rendita. È un prelievo mascherato da dividendo.

I dividendi di JEPI, JEPQ e QYLD sono tassati in Italia?

Sì, al 26% nel momento in cui li ricevi – ogni mese, automaticamente. Non puoi rinviare la tassazione. Con CSSPX e CSNDX, che non distribuiscono, paghi il 26% una volta sola il giorno in cui vendi. Nel frattempo il rendimento composto lavora sul lordo.