A un certo punto decidi di smettere di tenere i soldi fermi sul conto. Cerchi un broker. Trovi Fineco e Directa ovunque. La scelta vera non è tra i due: è su di te.

Il problema non è la scelta in sé. È che stai confrontando due strumenti senza sapere quale lavoro devi fargli fare.

Qual è il broker migliore tra i due? Dipende – ma non nel senso vago in cui lo dicono tutti. Dipende da tre cose precise:

- quanto operi (frequenza degli ordini),

- su quali mercati investi (Borsa Italiana, Xetra, USA),

- se vuoi un conto corrente vero o solo accesso ai mercati.

Rispondi a queste tre domande e la risposta viene da sola.

Perché ti puoi fidare di questo confronto

Siamo consulenti finanziari indipendenti iscritti all’Albo OCF – l’Organismo di Vigilanza e Tenuta dell’Albo Unico dei Consulenti Finanziari. Non abbiamo link di affiliazione per nessuno dei due broker: non prendiamo un euro se apri un conto. Quello che leggi qui non è pubblicità mascherata: è la stessa analisi che faremmo per un cliente.

Come abbiamo lavorato: tutte le cifre sono state verificate sulle condizioni ufficiali dei due intermediari a giugno 2026; i calcoli di costo sono elaborazioni Nevist SCF; le tutele patrimoniali sono ancorate alle norme di legge (le trovi citate nel testo e nelle fonti in fondo). Puoi fidarti di questo confronto o no – ma almeno sai esattamente da dove viene.

Banca o broker: uno fa tutto, l’altro fa una cosa sola benissimo

Fineco è una banca a tutti gli effetti – quotata al FTSE MIB, il principale indice azionario italiano, vigilata dalla Banca d’Italia e dalla BCE. Conto corrente, carte, bonifici, mutui, consulenza, trading: tutto dentro.

Directa è una SIM – Società di Intermediazione Mobiliare – operativa dal 1995, quotata in Borsa. Fa una cosa sola: darti accesso ai mercati. Nessun conto corrente vero, nessuna carta, nessun mutuo. Tieni la banca che hai già – Directa ci vai sopra.

Non è “una è meglio dell’altra”. È una scelta di architettura. Vuoi tutto integrato? Fineco. Vuoi uno strumento specializzato affiancato alla banca che hai già? Directa.

La filiale sotto casa conta? Per comprare ETF, azioni o BTP – no. Fineco ha una rete fisica di consulenti sul territorio; Directa è 100% online. Se vuoi un punto di riferimento fisico per i tuoi risparmi, Fineco ha senso anche per questo. Tienilo a mente però: il consulente di una banca ti propone i prodotti di quella banca.

Quanto costa tenere il conto aperto

Partiamo da Directa: zero. Nessun canone mensile, nessun costo di custodia titoli, nessun costo di inattività, nessuna imposta di bollo sulla liquidità. Apri, investi, non paghi nulla finché non esegui un ordine.

Fineco ha invece tre profili di conto:

- Fineco One – zero canone. Funzioni base complete: bonifici SEPA, CBILL, investimenti, accesso ai mercati, consulenza. Per la maggior parte degli investitori retail è tutto quello che serve.

- Fineco Classic – 3,95 €/mese, azzerabile se hai più di 50.000 € di patrimonio tra liquidità e investimenti presso Fineco. Aggiunge servizi e un livello di assistenza superiore.

- Fineco Trading – zero canone, zero servizi bancari. Solo trading.

Fineco ti ha fatto credere di pagare qualcosa che era già gratis? Forse sì. Fineco One esiste, funziona, e per l’investitore medio copre tutto. Il canone da 3,95 € è reale solo se scegli il Classic – e in quel caso ha senso solo sopra una certa soglia di patrimonio.

Commissioni di eseguito: i numeri veri

Una precisazione che quasi tutti i confronti online sbagliano: su Fineco non esiste una differenza commissionale tra One e Classic. Entrambi usano lo stesso listino “Conto Fineco”. Il vero confronto è tra Conto Fineco (One/Classic) e Fineco Trading.

Il listino, profilo per profilo

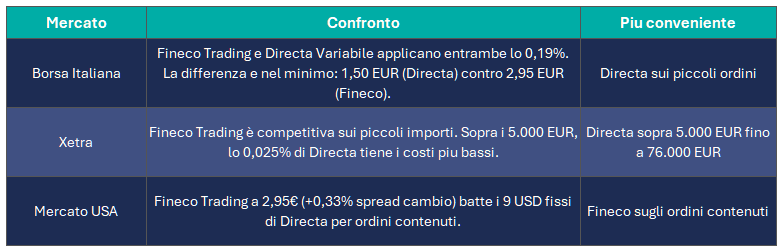

- Fineco Trading – 0,19% del controvalore, minimo 2,95 €, massimo 19 € su Italia, Europa e USA (su USA +0,33% spread cambio).

- Conto Fineco One/Classic – commissioni fisse decrescenti: da 19 € (sotto 99 €/mese generati) fino a 2,95 € (sopra 2.500 €/mese).

- Under 30: 2,95 €/3,95 $ per ordine fisso su entrambi i conti.

- Directa su Borsa Italiana: Semplice (5 € fissi), Dinamico (da 8 € a 1,50 €), Variabile (0,19% min 1,50 € max 18 €). Su Xetra: 0,025% minimo fisso 9,50 €. USA: 9 $ fissi.

Sai su quale borsa sono quotati gli ETF che stai comprando? È la domanda che decide chi è più conveniente: il mercato conta più del nome del broker.

Chi vince, mercato per mercato

ETF a zero commissioni: promo o struttura?

Fineco – oltre 800 ETF in promo (Amundi, iShares, Xtrackers, Franklin Templeton, Fineco AM). Sono promozioni a scadenza: iShares fino al 31 marzo 2027, Amundi fino al 28 marzo 2027, Xtrackers e Fineco AM fino al 1° dicembre 2026, Franklin Templeton fino al 1° luglio 2026. La selezione viene aggiornata ogni mese.

Directa – due canali distinti. PAC automatico: oltre 700 ETF a zero, acquisti periodici programmati. Acquisti spot a zero: oltre 600 ETF/ETC/ETN acquistabili singolarmente senza PAC e senza commissioni su Borsa Italiana. Struttura commerciale – non una promo con scadenza.

PAC in ETF: il confronto che conta davvero

Prima domanda da farti: Il tuo ETF core è nella lista promo Fineco?

Directa – PAC gratuito, strutturale. Oltre 700 ETF, zero commissioni. Automatico, fino a 4 date mensili. Nessun canone, nessuna distinzione per profilo o età. Solo ETF su Borsa Italiana, solo per importo, niente ribilanciamento automatico.

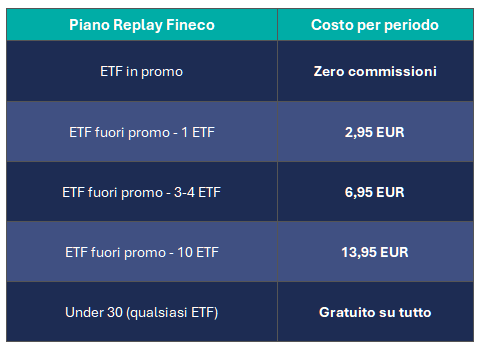

Fineco – Piano Replay. Più flessibile: più borse europee, per importo o per quantità, con ribilanciamento automatico.

Un esempio concreto di costo

Ipotesi: PAC da 250 €/mese su 3-4 ETF fuori promo Fineco, per 10 anni (rendimento medio annuo del 7%). Sul solo capitolo commissioni:

- Fineco Replay fuori promo: 6,95 € × 12 mesi × 10 anni = 834 € di commissioni.

- Directa PAC: 0 €.

Sono 834 € sottratti alla capitalizzazione composta su un portafoglio fuori promo. La differenza non è il canone: è dove finisce il tuo ETF core.

Come scegliere

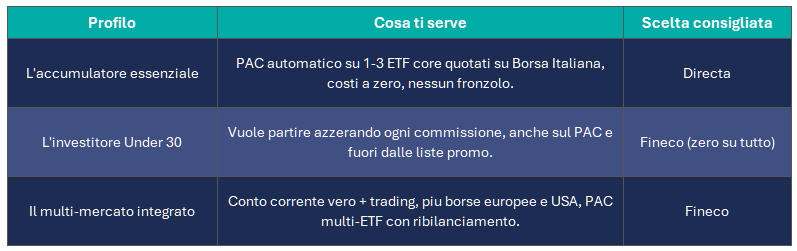

- Accumulo su 1-3 ETF core su Borsa Italiana → Directa.

- PAC multi-ETF con ribilanciamento, su ETF in promo → Fineco Replay.

- Under 30 → Fineco Replay a zero.

Ma attenzione: il broker è lo strumento, non il metodo. Per costruire una strategia di accumulo solida, scopri il Protocollo Nevist.

Le piattaforme: per investire o per fare trading?

Fineco ha FinecoX – piattaforma che integra servizi bancari e trading in un unico ecosistema. Avanzata, altamente personalizzabile: workspace configurabili, grafici professionali.

Directa ha quattro piattaforme gratuite, tutte sviluppate internamente: dLite (app e web, la principale per investitori), Libera (web, per iniziare), Darwin (avanzata, per chi opera su più monitor con analisi tecnica), Classic (storica, essenziale).

Avvertenza per l’investitore di lungo periodo

Una piattaforma evoluta con grafici in tempo reale e alert di prezzo ti spinge a guardare il portafoglio più spesso. Guardare più spesso spinge a fare qualcosa. E fare qualcosa quando non serve è uno dei principali distruttori di rendimento. Per un investitore – non un trader – l’interfaccia più sobria può essere un vantaggio comportamentale, non uno svantaggio.

Assistenza clienti: come ti supportano davvero

Entrambi offrono email, telefono e live chat. Fineco aggiunge la rete fisica di consulenti sul territorio – oltre 3.000 professionisti in 446 centri. Directa è apprezzata per la competenza operativa dell’assistenza diretta.

Se investi senza mai passare da uno sportello, email e chat coprono tutto – su entrambi.

Solidità: numeri, non percezione

Fineco è una delle banche più solide d’Italia. CET1 ratio al 23,30% al 31 dicembre 2025 – il capitale proprio della banca rispetto agli attivi ponderati per il rischio, quasi tre volte il minimo richiesto dalla BCE. Il rating S&P è BBB – fascia investment grade, il giudizio che indica capacità di rimborso del debito ritenuta adeguata – e riflette il rating sovrano italiano, non la solidità intrinseca dell’istituto.

Directa è una SIM quotata in Borsa, vigilata da Consob – l’autorità italiana di vigilanza sui mercati finanziari – con controllo mensile di Banca d’Italia, la banca centrale e autorità di vigilanza prudenziale italiana.

Il punto chiave

Solidità dell’intermediario e tutela dei tuoi titoli sono due cose diverse. Anche se un intermediario fosse in difficoltà, i tuoi ETF resterebbero tuoi per via della segregazione patrimoniale. La solidità conta principalmente per la liquidità ferma sul conto. Lo vediamo subito qui sotto.

I tuoi soldi sono al sicuro? (la domanda che quasi nessuno si fa)

Partiamo da una distinzione fondamentale: liquidità e titoli non sono la stessa cosa.

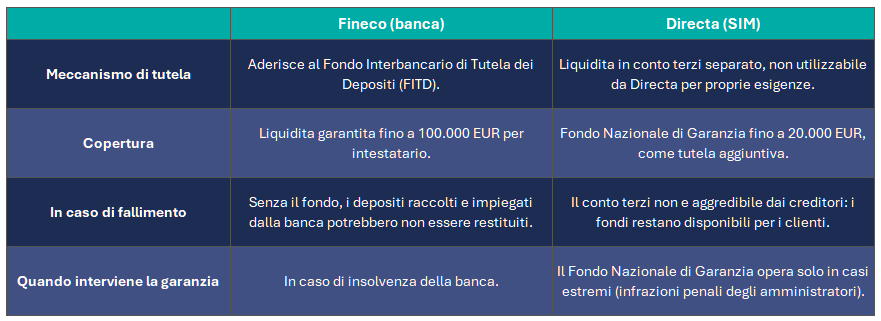

I tuoi titoli sono segregati. Sempre.

Quando compri ETF, azioni o BTP tramite Fineco o Directa, i titoli sono di tua proprietà e segregati dal patrimonio dell’intermediario per legge (art. 22 del Testo Unico della Finanza, D.Lgs. 58/1998). Se Fineco o Directa fallissero, i creditori non potrebbero toccarli.

Un esempio concreto. Compri SWDA – iShares Core MSCI World, l’ETF più diffuso tra gli investitori italiani. Le tue quote sono segregate presso l’intermediario. Le azioni sottostanti che il fondo detiene sono custodite dalla banca depositaria – l’entità incaricata dalla società di gestione di custodire fisicamente i titoli sottostanti – nel caso di SWDA: State Street Custodial Services (Ireland) Limited, separata sia da BlackRock che dal tuo broker italiano. Due livelli di segregazione, non uno.

La liquidità ferma sul conto – qui la differenza è reale.

La differenza vera non è “Directa è meno sicura”. È che il meccanismo di tutela è strutturalmente diverso: banca vs SIM. Leggi la pagina trasparenza di Directa.

Un vantaggio che entrambi condividono: il regime amministrato

Entrambi operano in regime amministrato: l’intermediario calcola e versa automaticamente le imposte sulle plusvalenze, senza che l’investitore debba inserirle nel 730 o nella dichiarazione dei redditi. Per chi proviene da broker come DEGIRO o Scalable Capital la differenza è concreta: lì la gestione fiscale è a carico dell’investitore. Con Fineco o Directa, ci pensa il broker.

Riferimento normativo: art. 6 del D.Lgs. 461/1997 – regime del risparmio amministrato.

Chi sceglie cosa: tre identikit

Dipende da come operi. Tre profili, tre risposte diverse.

E se non rientri in nessuno? Puoi usarli insieme: Directa per il PAC core su ETF italiani, Fineco per gli ordini sui mercati esteri. Ha senso se ottimizzi i costi per tipo di operazione.

Il broker è il 10% del lavoro. Il 90% è la strategia che ci metti dentro. Parlane con Nevist SCF.

Fineco o Directa: quale è meglio per i principianti?

Dipende. PAC semplice su 1–3 ETF senza pensarci → Directa, gratuito e automatico. Meno di 30 anni → Fineco, commissioni e PAC a zero su tutto.

Directa è sicura? Cosa succede ai miei soldi se fallisce?

Sì. Titoli segregati per legge, non toccabili dai creditori. Liquidità in conto terzi separato: in caso di fallimento ordinario resta disponibile per i clienti. Il Fondo Nazionale di Garanzia (fino a 20.000 €) interviene solo in casi estremi.

Il PAC in ETF su Directa è davvero gratuito?

Sì, strutturalmente. Gli emittenti remunerano Directa. Vale su oltre 700 ETF su Borsa Italiana, senza distinzioni di profilo o età. Non è una promo con scadenza.

Il PAC Replay di Fineco è gratuito?

Solo sugli ETF in promo (iShares, Amundi, Xtrackers, Franklin Templeton, Fineco AM – circa 800). Fuori lista: da 2,95 € a 13,95 €/periodo. Under 30: gratuito su tutto.

Fineco o Directa per ETF e azioni americane?

Dipende dal profilo. Fineco Trading: 2,95 € (+0,33% spread cambio). Conto One/Classic: commissione fissa decrescente da 12,95 $ in base all’operatività mensile. Under 30: 3,95 $ fisso. Directa: 9 $ fissi. Fineco Trading e Under 30 battono Directa su ordini contenuti; con One/Classic la convenienza dipende da quante operazioni fai nel mese.

Fineco o Directa per ETF su Xetra?

Fineco Trading: 0,19% minimo 2,95 €. Conto One/Classic: commissione fissa decrescente da 9,95 € in base all’operatività mensile. Under 30: 2,95 € fisso. Directa: 0,025% minimo 9,50 €. Sotto i 5.000 € Fineco Trading è più conveniente; sopra, la percentuale più bassa di Directa abbatte i costi. Under 30 su Fineco batte entrambi fino a soglie elevate.

Posso usare entrambi?

Sì. Directa per il PAC core su ETF italiani, Fineco per ordini su mercati esteri. Ha senso se ottimizzi i costi per tipo di operazione.

Directa è una banca?

No. È una SIM – Società di Intermediazione Mobiliare – fondata nel 1995. Nessun conto corrente, nessuna carta, nessun mutuo. La liquidità dei clienti è custodita in un conto terzi presso una banca d’appoggio, separato dal patrimonio di Directa.

Fineco fa ancora parte del gruppo UniCredit?

No. Fineco è indipendente dal 2019, quotata autonomamente al FTSE MIB. Nessun legame azionario con UniCredit.

Cosa succede se fallisce Fineco?

I titoli sono segregati e restano tuoi. La liquidità è garantita fino a 100.000 € dal FITD. Con CET1 al 23,30% – quasi tre volte il minimo BCE – il rischio fallimento è teorico, non pratico.

Che piattaforma usa Directa?

Quattro gratuite, tutte sviluppate internamente: dLite (app e web, la principale per investitori), Libera (web, per iniziare), Darwin (avanzata, per chi opera su più monitor), Classic (storica, essenziale).

Fonti

- Commissioni trading Fineco

- ETF a zero commissioni Fineco

- Piattaforme Directa

- Commissioni Directa

- PAC in ETF Directa

- Strumenti a commissione zero Directa

- Sicurezza e garanzie Directa

- iShares Core MSCI World UCITS ETF (SWDA)

- Condizioni giovani Fineco

- Fondo Interbancario di Tutela dei Depositi

- Fondo Nazionale di Garanzia

- Risultati FY2025 Fineco

- Lgs. 461/1997, art. 6

- Lgs. 58/1998, art. 22