A gennaio 2026 l’oro ha toccato il massimo storico di 5.247 dollari l’oncia. Poi il mercato ha girato: a inizio luglio 2026, dopo i minimi degli ultimi otto mesi, l’oro è tornato in area 4.000 dollari. Chi ha comprato sul picco, spinto dai titoli dei giornali, lo ha scoperto nel giro di pochi mesi: aveva pagato l’oro più caro di sempre.

Ecco il punto che nessuno ti dice quando parla di investimenti in oro: il problema non è se l’oro sia un buon investimento. È a che prezzo ci entri e con che logica. Comprare oro è un gesto di trenta secondi. Costruire una posizione in oro che abbia senso nel tuo portafoglio è un’altra cosa. Questa guida serve per la seconda.

In breve: per investire in oro puoi scegliere tra oro fisico (lingotti e monete) e oro cartaceo (ETC, fondi, azioni minerarie). Per la maggior parte dei risparmiatori conviene una quota del 5–10% del portafoglio, comprata gradualmente e non tutta sul massimo di mercato. Il resto di questa guida spiega come e quando.

Perché investire in oro oggi: cosa è cambiato nel 2026

L’oro è il bene rifugio per eccellenza. In periodi di crisi geopolitiche, alta inflazione o svalutazione delle valute, tende a mantenere – o aumentare – il suo valore. Fin qui la teoria che conosci. C’è però un motore che pesa più della paura dei piccoli risparmiatori: gli Stati. Le banche centrali comprano oro a ritmo record già da anni – almeno dal 2022 – e nel 2026 non hanno rallentato.

Il record del 2026 e la corsa delle banche centrali

Nel 2025 le banche centrali hanno aggiunto oltre 863 tonnellate di oro alle riserve ufficiali, con proiezioni tra 1.000 e 1.300 tonnellate sull’anno. Il dato che conta davvero: secondo il World Gold Council, l’oro è arrivato al 27% delle riserve estere globali, sopra i titoli di Stato USA (22%). Per la prima volta il metallo giallo pesa più del dollaro americano nelle casseforti delle banche centrali.

Quando Polonia, Cina e decine di altri Paesi comprano oro a questo ritmo, il prezzo sale. E sale non perché l’oro sia diventato più utile, ma perché c’è più domanda strutturale. È la differenza tra un rialzo da paura passeggera e un rialzo da riposizionamento globale.

La domanda scomoda: stai comprando oro perché lo fanno le banche centrali, o perché hai capito che ruolo deve avere nel tuo portafoglio? Sono due motivazioni diverse. Solo una regge nel tempo.

Bene rifugio, ma con un prezzo d’ingresso mai così alto

L’oro protegge. Vero. Ma un paracadute comprato mentre stai già cadendo costa più caro. A luglio 2026 il grammo d’oro viaggia intorno ai 114–117 euro: chi voleva investire in oro come assicurazione lo fa oggi al massimo storico del premio.

Questo non significa “non comprare”. Significa: non comprare tutto in una volta e non comprare per emotività. L’oro resta un ottimo diversificatore di portafoglio proprio perché ha bassa correlazione con azioni e obbligazioni – quando i mercati soffrono, lui spesso fa da contrappeso. Ma un contrappeso pagato troppo caro pesa meno.

Come comprare oro: le modalità pratiche a confronto

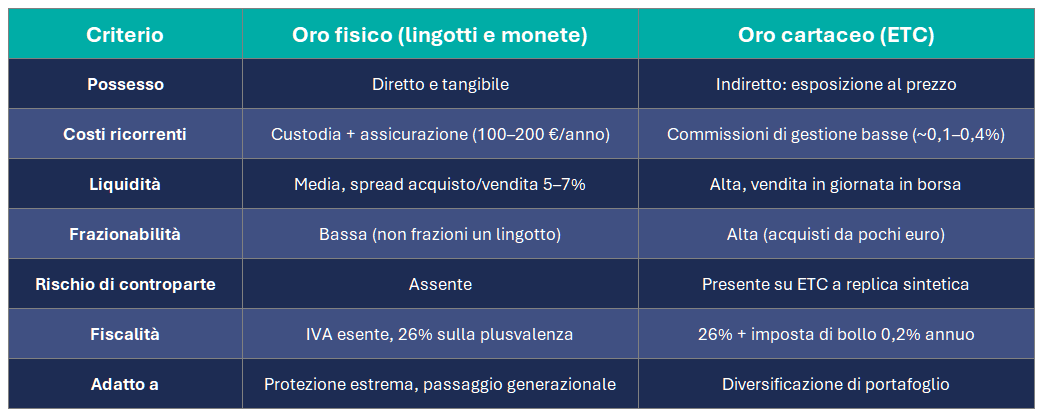

Ci sono due famiglie: oro fisico e oro cartaceo. Non sono meglio o peggio in assoluto. Sono strumenti diversi per obiettivi diversi.

Investimenti oro fisico: lingotti e monete

Gli investimenti oro fisico significano possedere il metallo. Lo tocchi, è tuo, nessuna controparte può fallire portandoselo via.

I lingotti hanno purezza 999,9 millesimi e tagli da 1 grammo fino a 1 kg. Vanno comprati certificati, da operatori professionali iscritti all’albo della Banca d’Italia – l’elenco è pubblico e va verificato prima di firmare qualsiasi cosa. Esempio concreto: un lingotto da 100 grammi acquistato da un banco metalli autorizzato, poi custodito in una cassetta di sicurezza. Quella cassetta però costa: 100–200 euro l’anno che erodono il rendimento.

Le monete – Sterlina britannica, Krugerrand, Marengo – uniscono al valore dell’oro un valore numismatico e una liquidità internazionale altissima. Cinque Sterline d’oro si vendono ovunque nel mondo.

Il vantaggio dell’oro fisico è il possesso diretto. Lo svantaggio è tutto il resto: costi di custodia, assicurazione, difficoltà a frazionare (non stacchi un angolo dal lingotto), e uno spread tra prezzo d’acquisto e di vendita che può arrivare al 5–7%. Tradotto: è come comprare un’auto nuova. Nel momento in cui esci dal concessionario, vale già meno di quanto l’hai pagata.

La domanda scomoda: se dovessi vendere il tuo lingotto domani mattina, sai già a chi e a quale prezzo reale? Se la risposta è no, non hai un investimento liquido. Hai un oggetto prezioso in un cassetto.

Oro cartaceo: ETC, fondi e azioni minerarie

L’oro cartaceo ti dà l’esposizione al prezzo senza il metallo in mano.

Gli ETC (Exchange Traded Commodities) replicano il prezzo dell’oro e si comprano in borsa come un’azione. Quelli physically backed detengono davvero il metallo in caveau. Esempio: un ETC come Invesco Physical Gold (IE00B579F325) acquistabile dal tuo broker con pochi euro, senza cassette di sicurezza né assicurazioni. Costi di gestione bassi, liquidità immediata.

I fondi comuni specializzati investono in oro fisico, società aurifere e derivati, con gestione attiva e costi più alti. Le azioni minerarie – Barrick Gold, Newmont – sono un’altra cosa ancora: non compri oro, compri aziende che lo estraggono. Amplificano i movimenti del metallo, ma aggiungono il rischio d’impresa. Se la miniera ha un problema sindacale in Sud America, l’azione scende anche con l’oro che sale.

Vantaggi del cartaceo: liquidità alta, costi bassi, nessuna custodia. Svantaggi: non possiedi il metallo e, sugli strumenti a replica sintetica, esiste un rischio di controparte.

Fisico o cartaceo?

Qui prendiamo posizione, perché è il punto su cui i venditori di lingotti e i venditori di ETC ti diranno cose opposte, ciascuno per il proprio interesse.

Per la stragrande maggioranza dei risparmiatori che vogliono l’oro come diversificatore di portafoglio, l’ETC fisicamente coperto è la scelta più efficiente: costi bassi, nessuno spread da compro-oro, liquidità in giornata. L’oro fisico ha senso in una logica diversa – protezione estrema, patrimonio da tramandare, quota che vuoi letteralmente “fuori dal sistema” – ed è una scelta legittima, ma consapevole dei suoi costi. Chi ti dice che il fisico è sempre meglio ha spesso un lingotto da venderti. Chi ti dice che è sempre peggio, un dossier titoli da aprirti.

Quanto investire in oro e quando: la parte che conta davvero

Hai deciso lo strumento. Bene. Ma la domanda vera non è “come comprare oro”. È quanto e quando. È qui che si fanno – e si perdono – i soldi.

Quanto oro compri con 100, 1.000 o 5.000 euro

A luglio 2026 il grammo d’oro viaggia intorno ai 115 euro. Tradotto in pratica, al netto dello spread di acquisto: con 100 euro porti a casa meno di un grammo (circa 0,85 g); con 1.000 euro circa 8,5 grammi; con 5.000 euro poco più di 43 grammi, l’equivalente di un piccolo lingotto. Un lingotto da 1 kg, oggi, supera i 115.000 euro: fuori portata per quasi tutti, ed è il motivo per cui i tagli piccoli e gli ETC frazionabili sono più adatti a chi parte con budget contenuti.

Dove si compra in concreto? L’oro fisico da operatori professionali iscritti all’albo della Banca d’Italia o da banche che offrono il servizio; l’oro cartaceo tramite un intermediario vigilato, con un semplice ordine in borsa. In entrambi i casi la regola è una: conserva ogni documento d’acquisto.

La quota giusta in portafoglio

L’oro non produce reddito. Nessuna cedola, nessun dividendo, nessun affitto. È un appartamento senza inquilino: vale, ma non ti paga nulla ogni mese. Per questo non può essere il cuore del portafoglio. Tra il 1980 e il 2000 circa l’oro ha attraversato vent’anni di performance negativa. Vent’anni. Chi lo teneva come investimento principale ha aspettato una generazione.

La quota ragionevole sta tra il 5% e il 10% del portafoglio complessivo. In alcuni profili anche un 2% è adeguato. Dipende dalla tua propensione al rischio e dai tuoi obiettivi, non dall’ultimo titolo di giornale sull’oro alle stelle.

La domanda scomoda: se l’oro domani perdesse il 30% – come è già successo – che percentuale del tuo patrimonio se ne andrebbe? Se la risposta ti toglie il sonno, hai messo troppo.

Comprare a rate invece che tutto in una volta

Con l’oro ai massimi storici, mettere tutta la quota in un solo acquisto significa scommettere che oggi sia il giorno giusto. Non lo sai. Nessuno lo sa.

L’alternativa pratica è il piano di accumulo: dividere l’importo in acquisti periodici, mensili o trimestrali. Se il prezzo scende, compri di più a meno; se sale, hai comunque una parte già dentro. Spalmi il rischio del momento sbagliato. Esempio: invece di 6.000 euro in oro oggi, 500 euro al mese per un anno. Non è la strategia più eccitante. È quella che ti evita di comprare tutto sul picco di gennaio.

Tasse sull’oro nel 2026: cosa sapere prima di comprare

La fiscalità cambia il rendimento reale. Ignorarla è come calcolare lo stipendio al lordo e stupirsi del netto.

Oro fisico: IVA esente e plusvalenza al 26%

L’oro da investimento – lingotti con purezza minima 995‰ e monete da almeno 900‰ – è esente da IVA. La norma è la Legge 17 gennaio 2000, n. 7, che ha recepito la Direttiva europea 98/80/CE.

Quando vendi con un guadagno, la plusvalenza è tassata con un’imposta sostitutiva del 26%. Ma solo sulla plusvalenza documentata. Ecco la parte pratica che vale oro davvero: se conservi la fattura d’acquisto, paghi il 26% sulla differenza tra vendita e acquisto. Se non hai la fattura, il 26% si applica sull’intero incasso. Esempio: vendi per 10.000 euro un oro comprato a 8.000. Con fattura paghi il 26% su 2.000 euro (520 euro). Senza fattura, il 26% su 10.000 (2.600 euro). La differenza è la fattura in un cassetto.

La domanda scomoda: quel lingotto che hai comprato anni fa in contanti “per non lasciare traccia” – hai idea di quanto ti costerà in tasse il giorno che lo vendi?

Oro finanziario e la novità della Legge di Bilancio 2026

Sugli strumenti finanziari (ETC, fondi, azioni) le plusvalenze sono tassate al 26%, con in più l’imposta di bollo dello 0,2% annuo sul dossier titoli, calcolata sul valore di fine anno.

La novità del 2026: in Legge di Bilancio erano state proposte due misure di rivalutazione agevolata dell’oro fisico – un’imposta sostitutiva ridotta al 12,5% o al 13% per affrancare le plusvalenze latenti. Nessuna delle due è entrata nel testo definitivo. Le proposte sono state ritirate. Tradotto per te: chi aspettava lo sconto fiscale per vendere, oggi è ancora al 26%. Il regime non è cambiato.

Esempio di portafoglio diversificato con l’oro

Torniamo al dubbio di prima: se l’oro non paga cedole, cosa ci mette davvero in un portafoglio? La risposta la danno gli ultimi vent’anni. Nel 2006 il grammo d’oro valeva intorno ai 16 euro. Oggi supera i 110. Chi avesse messo 10.000 euro in oro nel 2006 oggi ne avrebbe circa 70.000: valore quasi settuplicato, senza aver incassato un solo euro di dividendo. Il rendimento è arrivato tutto dal prezzo.

Ma il contributo più interessante non è il guadagno. È la stabilità. Grazie alla bassa correlazione con azioni e obbligazioni, una piccola quota di oro ha ridotto le oscillazioni complessive del portafoglio: nel 2008 e nel 2011, mentre le borse crollavano, l’oro saliva e attutiva il colpo. Non ha eliminato le perdite. Le ha ammorbidite. È la rete sotto il trapezista: non gli impedisce di cadere, gli impedisce di farsi male.

Come si traduce in pratica? Un investitore con un portafoglio di 50.000 euro potrebbe adottare questa allocazione:

- 5.000 euro in un ETC sull’oro (10%): protezione inflazionistica e bene rifugio

- 30.000 euro in ETF azionari diversificati globalmente

- 15.000 euro in obbligazioni governative e corporate a media scadenza

Questa combinazione dà esposizione ai mercati globali e, insieme, una copertura contro l’instabilità economica. Il tuo portafoglio ha una rete come questa, o stai lavorando senza?

Comprare oro è facile. Comprarlo bene, alla quota giusta e nel momento giusto, è un lavoro. Nevist SCF ti affianca in ogni fase: dalla valutazione del rischio alla scelta dello strumento, fino al ribilanciamento nel tempo. Prima di comprare, parliamone.

Disclaimer: contenuto a scopo informativo, non costituisce raccomandazione d’investimento.

Domande frequenti

Conviene investire in oro nel 2026?

Come diversificatore sì, per una quota del 5–10%. Come investimento principale no: non genera reddito e ha attraversato ventenni negativi. L’oro protegge, non arricchisce.

Quanto oro si può tenere in casa o comprare in contanti?

Non c’è un limite al possesso di oro. C’è invece un limite stringente sui pagamenti: per le compravendite di oro, dai 500 euro il pagamento deve avvenire con strumenti tracciabili (D.Lgs. 92/2017) – in contanti si può solo fino a 499,99 euro. Per gli operatori professionali scatta inoltre la dichiarazione all’UIF sulle operazioni pari o superiori a 10.000 euro (D.Lgs. 211/2024).

Meglio comprare oro fisico o ETC?

Per la maggior parte dei risparmiatori l’ETC fisicamente coperto è più efficiente: costi bassi, liquidità immediata, niente custodia. L’oro fisico ha senso per protezione estrema o passaggio generazionale, accettandone i costi.

Quanto rende l'oro?

Nel lungo periodo tende a preservare il potere d’acquisto, non a produrlo. Non paga cedole né dividendi. Il “rendimento” è solo la differenza di prezzo tra quando compri e quando vendi.

Dove comprare oro in sicurezza?

Fisico: solo operatori professionali iscritti all’albo della Banca d’Italia. Cartaceo: ETC quotati tramite un intermediario vigilato. In entrambi i casi, conserva ogni documento d’acquisto.