Dividendi azioni italiane 2026: cosa è cambiato dopo i rialzi

Nel 2025 Intesa Sanpaolo ha distribuito circa 2,6 miliardi di euro in dividendi, da una sola banca, in un solo anno.

Hai Intesa in portafoglio? O la stai guardando da fuori, aspettando il momento giusto per entrare? In entrambi i casi, questo articolo ti riguarda.

La domanda che mi sento fare più spesso non è quanto abbiano pagato questi titoli. È se abbia ancora senso comprarli, dopo i forti rialzi degli ultimi anni.

Piazza Affari arriva al 2026 dopo una fase molto positiva per banche, difesa e infrastrutture, settori che hanno già corso parecchio e che oggi vanno letti in modo diverso rispetto al passato. Il mercato ha già incorporato buona parte delle buone notizie nei prezzi.

E il contesto non aiuta a essere ottimisti in modo automatico. Il PIL italiano per il 2026 è stimato intorno allo 0,6%. Non è una crisi, ma è una crescita talmente contenuta che non trascina tutti i settori allo stesso modo. Alcune aziende reggeranno bene comunque. Altre no. Ed è esattamente per questo che la selezione adesso conta più di prima: in un’economia che cresce poco, la differenza tra un’azienda solida e una che ha solo beneficiato del momento favorevole inizia a vedersi.

Quando hai comprato l’ultimo titolo da dividendo, hai guardato solo il rendimento? Se sì, non sei in cattiva compagnia. Ma è esattamente l’approccio che oggi può costarti caro.

In questo articolo provo a capire quali settori italiani mostrano ancora caratteristiche interessanti nel 2026, dove i dividendi sembrano più solidi e cosa vale davvero la pena osservare prima di investire in un titolo da reddito.

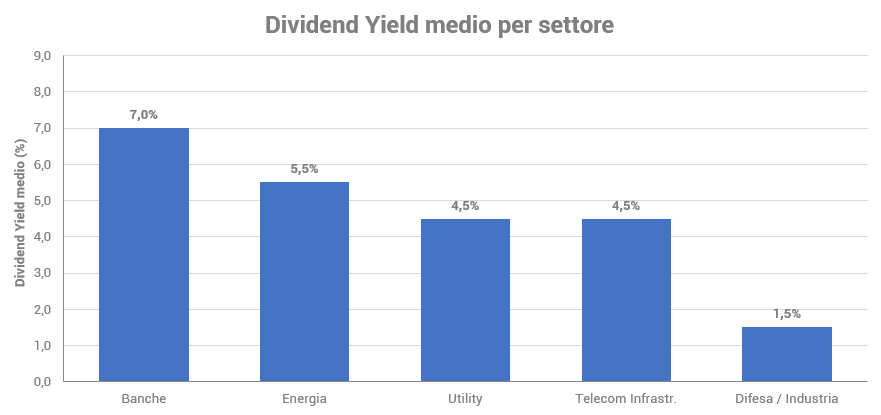

I dividendi a confronto: una fotografia di Piazza Affari nel 2026

Dividendi azioni italiane, banche 2026: rendimenti alti, ma attenzione ai prezzi

Le banche restano il primo settore dove molti investitori guardano quando cercano dividendi elevati. Sono tra i comparti con i rendimenti più alti del mercato italiano. Banca MPS si muove intorno al 10%, Banco BPM vicino all’8%, mentre Intesa Sanpaolo e Banca Mediolanum mantengono livelli più equilibrati ma comunque interessanti per chi costruisce un portafoglio orientato al reddito.

Però il rischio è fermarsi solo al numero più alto. Un dividend yield elevato non è automaticamente una buona notizia, perché a volte quel rendimento sale semplicemente per effetto del calo del titolo in Borsa, mentre in altri casi la società sta distribuendo più di quanto sia in grado di sostenere nel tempo.

Un’azione che rende il 10% può essere un’opportunità o un segnale d’allarme. Capire quale delle due è la domanda che vale la pena farti prima di qualsiasi altra cosa.

Intesa Sanpaolo dividendo 2026: quanto rende?

Intesa Sanpaolo resta il riferimento del settore, sia per continuità nella generazione di utili sia per stabilità nella politica di distribuzione, che oggi è tra le più solide di Piazza Affari. Per il 2026 il dividendo complessivo confermato è pari a 0,376 euro per azione, distribuito tra acconto e saldo, per un rendimento lordo intorno al 6,5%.

È un titolo che il mercato conosce molto bene e che ha già beneficiato di una rivalutazione importante. Più che la solidità dell’azienda, che oggi sembra quasi data per scontata, la domanda è quanto potenziale possa esserci ancora a questi prezzi.

Banca MPS

Banca MPS è il titolo con il rendimento più alto del confronto, intorno al 10%. Un numero che attira l’attenzione, ma che riflette anche un profilo di rischio strutturalmente diverso rispetto agli altri nomi del settore. La banca ha attraversato anni di fragilità e ristrutturazione, e il mercato sconta ancora quella storia nel rendimento che offre oggi.

Per chi è rilevante: chi ha già una visione chiara sul percorso di normalizzazione della banca e non considera il rendimento elevato come punto di partenza dell’analisi.

Banco BPM

Banco BPM resta uno dei titoli con il rendimento più alto del settore, vicino all’8%, sostenuto da una politica di distribuzione tornata più stabile negli ultimi anni. Anche qui il mercato sembra aver già incorporato molta della crescita attesa, e questo rende più difficile trovare le stesse opportunità di ingresso che esistevano qualche anno fa.

Per chi è rilevante: chi costruisce un portafoglio orientato al reddito e ha già analizzato il rapporto tra yield e rischio specifico dell’emittente.

Banca Mediolanum e FinecoBank

Banca Mediolanum e FinecoBank raccontano una storia diversa rispetto alle banche tradizionali, perché il loro modello dipende molto più dalla raccolta gestita e dalla consulenza finanziaria che dal margine di interesse. Questo rende gli utili generalmente più stabili e meno legati all’andamento dei tassi. Banca Mediolanum ha aumentato il dividendo rispetto all’anno precedente, arrivando a 1,25 euro per azione complessivi, mentre FinecoBank ha confermato la stessa direzione, con una crescita graduale della distribuzione anche per il 2026.

Per chi è rilevante: chi cerca dividendi crescenti in un modello bancario meno esposto all’andamento dei tassi.

Come valutare dividendi per azioni italiane

Quando guardo un titolo da dividendo, parto sempre dalle stesse tre cose. Non perché sia una formula, ma perché nella maggior parte dei casi bastano per capire se quel dividendo reggerà o no.

La prima è il payout ratio, cioè la percentuale di utili che l’azienda decide di distribuire agli azionisti. Se una società distribuisce quasi tutto quello che guadagna, il dividendo può diventare più fragile nei momenti difficili. In generale mi fido di più delle aziende che distribuiscono meno di quello che potrebbero.

La seconda cosa che guardo è la continuità. Un’azienda che riesce a distribuire dividendi in modo regolare per molti anni, senza tagli improvvisi anche nelle fasi più complicate, spesso significa che dietro c’è un’attività abbastanza stabile.

La terza è la cassa. Un dividendo che viene pagato aumentando il debito prima o poi si inceppa, non subito, ma si inceppa. I flussi di cassa operativi dicono più di qualsiasi altro numero.

Eni: il dividendo trimestrale che continua a distinguersi

Eni resta uno dei titoli più citati quando si parla di dividendi, soprattutto da chi cerca un flusso di reddito distribuito durante l’anno.

Il motivo è semplice: a differenza di molte società italiane, il dividendo viene distribuito in quattro tranche durante l’anno. Per l’esercizio 2025 la distribuzione complessiva è stata pari a 1,05 euro per azione, mentre per il 2026 il gruppo ha già approvato un dividendo annuale di 1,1 euro, sempre distribuito trimestralmente.

Resta un titolo fortemente legato al settore energetico e quindi a variabili che nessuno può controllare, dai prezzi delle materie prime fino al quadro geopolitico.

Hai già Eni in portafoglio? Hai mai calcolato quanto varierebbe il tuo dividendo se il petrolio scendesse del 20%? Non è una domanda per scoraggiarti. È la domanda che distingue chi ha scelto il titolo da chi ci è finito dentro.

Difesa e infrastrutture: il cambiamento più importante del listino italiano

Oggi alcuni settori del mercato italiano sono molto diversi rispetto a qualche anno fa, soprattutto quelli legati alla difesa, alle infrastrutture energetiche e all’elettrificazione.

Leonardo: la difesa europea come tema strutturale

Leonardo è il titolo italiano che più di tutti sta beneficiando di questa trasformazione. Il portafoglio ordini resta solido, la marginalità è migliorata e oggi il mercato ha molta più visibilità sui risultati futuri rispetto al passato.

Leonardo non è un titolo da dividendo classico. Il rendimento è contenuto, e la storia è un’altra: crescita industriale di lungo periodo, sostenuta da investimenti governativi che difficilmente si fermeranno nel breve.

Se lo stai guardando principalmente per il dividendo, probabilmente stai guardando l’aspetto sbagliato. Se lo stai guardando come una storia di crescita industriale di lungo periodo, sostenuta da investimenti governativi che difficilmente si fermeranno nel breve, la prospettiva è molto più interessante, anche se le aspettative del mercato sono già piuttosto alte.

Per chi è rilevante: chi guarda al settore difesa come tema strutturale di lungo periodo e non cerca rendimento da dividendo.

Prysmian: uno dei casi industriali più solidi del mercato italiano

Prysmian rappresenta uno dei migliori casi industriali costruiti in Italia negli ultimi anni. Oggi il gruppo è leader mondiale nei sistemi in cavo per energia e telecomunicazioni e beneficia della crescita degli investimenti nelle reti elettriche, nei data center e nelle infrastrutture energetiche.

Nel primo trimestre del 2026 il gruppo ha superato i 5 miliardi di euro di ricavi, confermando una crescita sostenuta da investimenti strutturali che difficilmente rallenteranno nel breve.

Non è il classico titolo che viene comprato principalmente per il dividendo. Chi lo compra oggi lo fa per la crescita, non per il reddito.

Per chi è rilevante: chi cerca esposizione alla crescita delle infrastrutture energetiche e digitali, con un orizzonte temporale coerente con una storia industriale ancora in sviluppo.

Inwit e Terna: stabilità e prevedibilità

Se l’obiettivo è costruire una parte più stabile del portafoglio, società come Inwit e Terna continuano a essere tra le realtà più interessanti del listino italiano.

Inwit beneficia di un business prevedibile legato alle torri per telecomunicazioni, mentre Terna trae vantaggio dagli investimenti nella rete elettrica nazionale e nella transizione energetica.

Sono aziende meno spettacolari rispetto a Leonardo o alle banche. Ma a volte è esattamente questo il punto: non tutto in portafoglio deve correre. Alcune posizioni servono a tenere, non a sorprendere.

Per chi è rilevante: chi vuole costruire una componente stabile e prevedibile del portafoglio, con flussi di cassa regolari e bassa esposizione ai cicli economici.

Home bias e azioni italiane: perché Piazza Affari da sola non basta

C’è un meccanismo mentale ben documentato che influenza le scelte di quasi tutti gli investitori, non solo quelli alle prime armi. Si chiama home bias, ed è la tendenza a concentrare gli investimenti in ciò che si conosce, che sembra controllabile perché è vicino. Lo stesso bias che porta a comprare BTP. Ti dice qualcosa?

Guarda il tuo portafoglio adesso. Quante aziende italiane ci sono? Se la risposta supera il 50%, stai leggendo la sezione giusta.

In Italia si manifesta in modo evidente: molti investitori costruiscono portafogli composti quasi interamente da azioni italiane, spesso le stesse che vedono nei telegiornali, delle quali hanno la carta di credito in portafoglio o di cui riconoscono il logo. Intesa Sanpaolo è ovunque. Eni è alle pompe di benzina. Leonardo compare sulle notizie ogni settimana. Questa familiarità crea una percezione di controllo che non ha una base razionale in termini di diversificazione del rischio.

Il problema non è comprare azioni italiane. Il problema è sovrappesare perché “le conosco”.

Quanto costa davvero investire solo in Italia

L’Italia rappresenta circa il 2% del mercato azionario globale. Un portafoglio concentrato quasi interamente su Piazza Affari espone a un rischio-Paese molto più alto di quanto la maggior parte degli investitori percepisca. Se l’economia italiana attraversa una fase difficile, come è già successo più volte negli ultimi vent’anni, non c’è nessun altro mercato a bilanciare.

Chi ha tenuto un portafoglio diversificato di ETF globali negli ultimi quindici anni ha ottenuto rendimenti medi annui superiori di 2 – 4 punti percentuali rispetto a chi ha investito prevalentemente su Piazza Affari.

Su 50.000 euro e quindici anni, quella differenza può tradursi in oltre 100.000 euro in più, denaro che resta invisibile finché non si confrontano i due percorsi.

Quei 100.000 euro non li vedi mai. Non appaiono sull’estratto conto, non generano una notifica, non fanno rumore. Sono semplicemente mancati, e quasi nessuno lo sa, perché quasi nessuno fa il confronto. I titoli italiani possono avere un posto in un portafoglio ben costruito. Ma entrarci per abitudine è un costo che si paga in silenzio.

Se non l’hai mai fatto, può valere la pena confrontarsi con un consulente finanziario indipendente. Assicurati sempre che sia iscritto all’albo OCF, non tutti quelli che si presentano come “consulenti” lo sono davvero, e l’iscrizione all’albo è l’unica garanzia concreta di indipendenza da banche e prodotti.

I consulenti di Nevist SCF sono tutti iscritti all’albo e offrono una prima analisi gratuita del tuo portafoglio senza impegno, senza prodotti da vendere, senza conflitti di interesse.

Domande frequenti

Quali sono le azioni italiane con i dividendi più alti nel 2026?

Banca MPS si muove intorno al 10%, Banco BPM vicino all’8%, Eni e Inwit tra il 7% e il 7,5%. Intesa Sanpaolo è intorno al 6,5%. Attenzione: un rendimento alto non è automaticamente un segnale positivo. A volte sale perché il titolo è sceso. Quella è una differenza che cambia tutto.

Come capire se un dividendo è sostenibile nel tempo?

Tre segnali concreti. Primo: il payout ratio. Se supera l’80% degli utili, il dividendo diventa fragile alla prima difficoltà. Secondo: la continuità storica, chi ha tagliato in passato può tagliare ancora. Terzo: la cassa, un dividendo mantenuto aumentando il debito prima o poi si paga un dividendo mantenuto aumentando il debito prima o poi si inceppa.

Eni dividendo 2026: quanto rende e come viene pagato?

Per il 2026 Eni ha approvato un dividendo annuale di 1,1 euro per azione, distribuito in quattro tranche trimestrali. È uno dei pochi titoli italiani con questa frequenza. Il rendimento lordo è intorno al 7–8% a seconda del prezzo di acquisto. Da tenere a mente: Eni è fortemente esposta all’andamento delle materie prime energetiche. Quell’1,1 euro di oggi non è garantito per il 2027.

Intesa Sanpaolo: quanto rende il dividendo nel 2026?

Il dividendo complessivo confermato per il 2026 è 0,376 euro per azione, per un rendimento lordo intorno al 6,5%. Con 50.000 euro investiti si ottengono circa 3.250 euro lordi all’anno, 2.405 euro netti dopo la tassazione del 26%. È tra le distribuzioni più stabili di Piazza Affari. Ma il titolo ha già corso molto: la domanda non è se il dividendo sia buono, ma se il prezzo che paghi oggi sia coerente con le prospettive reali.

Leonardo azioni 2026: conviene comprare?

Dipende da cosa cerchi. Se cerchi dividendi, no: il rendimento è sotto l’1%. Se cerchi una storia di crescita industriale sostenuta dagli investimenti europei in difesa, il profilo è più interessante, ma le aspettative del mercato sono già molto alte dopo i rialzi degli ultimi anni. Non è un titolo da comprare senza sapere a che prezzo stai entrando.

Conviene investire solo in azioni italiane?

No. L’Italia rappresenta circa il 2% del mercato azionario globale. Un portafoglio concentrato su Piazza Affari espone a un rischio-Paese elevato e storicamente ha prodotto rendimenti inferiori rispetto a portafogli diversificati a livello globale. I titoli italiani possono avere un posto in un portafoglio ben costruito. Il problema è sceglierli per abitudine o familiarità, non per una strategia consapevole.

Cos'è l'home bias e perché riguarda quasi tutti gli investitori italiani?

L’home bias è la tendenza a investire prevalentemente in ciò che si conosce. Nel caso italiano: azioni di società che vedi al telegiornale, delle quali hai la carta di credito in portafoglio, di cui senti parlare ogni settimana. Non è un errore da principianti. Colpisce anche investitori esperti. Il problema non è avere Intesa o Eni in portafoglio. È averle perché ‘le conosco’, senza averle mai analizzate nel contesto di una strategia complessiva.