Gli italiani tengono oltre 1.360 miliardi di euro in depositi bancari, secondo i dati della Banca d’Italia aggiornati al quarto trimestre 2025. Una parte di quei soldi, prima o poi, cerca rendimento. E finisce spesso in azioni.

Comprare un’azione, oggi, richiede trenta secondi e un’app. Sceglierla bene richiede molto di più. Il click è la parte facile. Il resto è il motivo per cui la maggior parte degli investitori fai-da-te, sul lungo periodo, resta indietro.

Questa guida ti spiega come comprare le azioni: dove si comprano, quanto serve, quanto costano e – soprattutto – come capire se un titolo vale davvero il prezzo che paghi.

Cosa significa comprare un’azione

Quando compri un’azione non compri un codice ISIN. Compri un pezzo di azienda. Diventi socio, con i diritti e i rischi che vengono col ruolo. Se l’azienda cresce, cresci con lei. Se sbaglia i conti, li sbagli anche tu.

Possiedi dieci azioni di una società che ne ha un miliardo in circolazione? Sei socio, ma senza voce in capitolo. Il dividendo lo incassi, le decisioni le prende il consiglio di amministrazione.

Da un’azione si guadagna in due modi. Il prezzo sale e rivendi più caro di quanto hai pagato: è il capital gain. Oppure l’azienda distribuisce ai soci una parte degli utili: è il dividendo. Molti titoli fanno entrambe le cose, alcuni solo una, altri nessuna delle due.

Attenzione a non confondere i due piani. Un’azienda che paga un dividendo generoso non è per forza un buon affare: se lo fa erodendo la cassa che le servirebbe per crescere, ti sta restituendo i tuoi stessi soldi con una mano mentre perde valore con l’altra. Il dividendo è la ciliegia, non la torta.

Sai davvero cosa fa l’azienda di cui stai per diventare socio, o hai solo visto il titolo salire?

Come comprare le azioni: i tre passaggi prima del click

Prima di scegliere il titolo, definisci tre cose che riguardano te, non il mercato.

Il profilo di rischio: quanto puoi perdere senza cambiare vita e senza perdere il sonno. Un conto è vedere il portafoglio scendere del 20% con dieci anni davanti. Un altro è vederlo scendere sui soldi che ti servono a breve, per la caparra o le tasse.

L’importo per singola azione: mai tutto su un titolo. Tutto in un’azione è come scommettere l’intero stipendio su un cavallo. Anche il cavallo migliore, ogni tanto, cade.

L’orizzonte temporale: i soldi che ti servono tra sei mesi non vanno in azioni. Il mercato azionario premia chi resta, non chi entra ed esce.

Solo dopo aver risposto a queste tre domande ha senso passare all’analisi del titolo: il contesto in cui opera, il prezzo a cui è scambiato rispetto ai concorrenti, i conti dell’azienda.

Dove si comprano le azioni: banca o broker online

Per comprare azioni serve un conto titoli, collegato a un conto corrente. Le strade sono due.

La banca tradizionale: tutto in un posto, allo sportello o dall’home banking. Comodo, ma le commissioni sono spesso alte e il catalogo di mercati limitato.

Il broker online: piattaforme specializzate nel trading e nell’investimento. Costi per operazione più bassi, accesso a più mercati esteri, tutto in mano tua – anche gli errori. Per orientarti tra i più usati, guarda il confronto tra Fineco e Directa: a contare, più del nome, è su quale mercato è quotato ciò che compri.

L’ordine di acquisto può essere di due tipi. “A mercato“: compri subito, al prezzo corrente. “A limite“: compri solo se il prezzo scende sotto una soglia che decidi tu. Il primo è più veloce, il secondo ti protegge dal pagare più del dovuto.

La prima volta i passaggi sono sempre questi: verifichi l’identità, versi il capitale, cerchi il titolo per nome o codice ISIN, scegli il tipo di ordine e confermi. Le azioni non finiscono “dentro l’app”: restano depositate a tuo nome presso l’intermediario, che fa da custode. Se cambi banca o broker, le porti con te.

Una banca può farti pagare anche 19 euro a operazione, dove un broker te ne chiede uno. Lo sapevi?

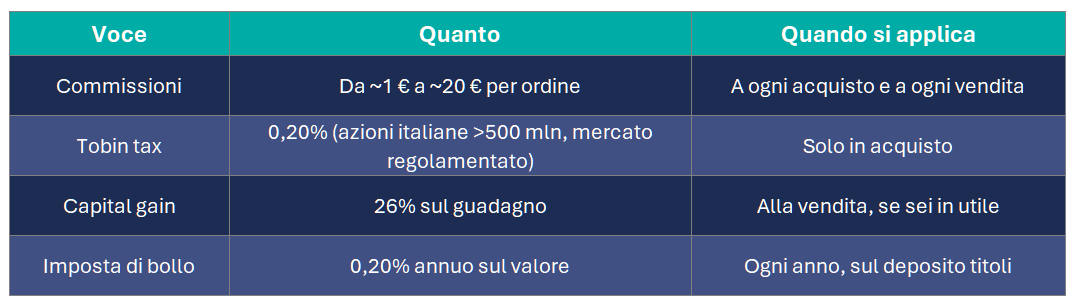

Quanto costa comprare azioni: commissioni e tasse

Comprare azioni ha dei costi, e vanno contati tutti.

Le commissioni: le paghi a banca o broker per ogni operazione, in acquisto e in vendita. Possono essere fisse, percentuali o entrambe.

Le tasse sul guadagno: in Italia la plusvalenza sulle azioni è tassata al 26%, come indicato da Borsa Italiana. Compri a 1.000 euro e vendi a 1.400: il guadagno è 400, ma 104 vanno allo Stato. Te ne restano 296. Il conto lo spieghiamo nel dettaglio nell’articolo sulla tassazione delle azioni.

E la cifra minima? Non esiste un minimo di legge: puoi comprare anche una sola azione. Ma con importi piccoli le commissioni fisse pesano moltissimo. Cinque euro di commissione su cinquanta euro investiti sono il 10% del capitale bruciato in partenza, prima ancora che il titolo si muova.

Tobin tax: la tassa che colpisce solo le azioni italiane

C’è un costo che molti scoprono solo leggendo l’estratto conto: la Tobin tax, il nome con cui si conosce l’imposta sulle transazioni finanziarie. Si applica all’acquisto di azioni di società italiane con capitalizzazione media superiore a 500 milioni di euro. La paghi solo quando compri, non quando vendi.

Dal 1° gennaio 2026 l’aliquota è raddoppiata con la Legge di Bilancio 2026 (L. 199/2025): sui mercati regolamentati come Borsa Italiana è passata dallo 0,10% allo 0,20%, mentre sulle operazioni fuori mercato (OTC) è salita allo 0,40%, come indicato dall’Agenzia delle Entrate. Compri 5.000 euro di azioni di una grande società italiana? Paghi 10 euro di Tobin tax, oltre alle commissioni.

Chi non la paga: le azioni estere (una Apple o una Tesla non la scontano), le società italiane sotto i 500 milioni di capitalizzazione, gli ETF e le obbligazioni. Non è una tassa enorme, ma su un’operatività frequente si somma – ed è un altro motivo per cui il “compra e rivendi in continuazione” costa più di quanto sembra.

Mettendo insieme tutte le voci, ecco cosa incide davvero quando compri e tieni azioni.

Come scegliere le azioni: contesto, multipli, fondamentali

Scegliere un titolo significa combinare tre livelli di analisi. Nessuno dei tre, da solo, basta.

Il contesto macroeconomico

Un’azienda non vive nel vuoto: conta il rischio del paese in cui opera (stabilità politica, fiscale, monetaria), l’andamento dei tassi di interesse, il ciclo economico, le valute. Un’ottima azienda in un paese instabile resta un investimento rischioso. E un’azienda che esporta guadagna o perde anche in base al cambio: se vende in dollari e i suoi costi sono in euro, un dollaro debole le mangia i margini senza che il prodotto sia cambiato di una virgola.

I multipli di mercato

Servono a capire se un titolo costa caro o a buon mercato rispetto ai concorrenti. I più usati: il P/E (prezzo diviso utili: quanto paghi per ogni euro di utile che l’azienda produce), il P/B (prezzo rispetto al valore contabile) e l’EV/EBITDA (che tiene conto anche dei debiti). Utili per un primo confronto con i concorrenti diretti, i cosiddetti peer. Ma da soli ingannano: un P/E basso può nascondere un affare oppure un’azienda che il mercato dà per spacciata.

L’analisi fondamentale

Qui si guardano i conti veri: lo stato patrimoniale (quanto è solida, tra debiti e patrimonio), il conto economico (ricavi, margini, utile), il rendiconto finanziario (se genera cassa davvero o solo utili sulla carta), la crescita attesa, la governance e il vantaggio competitivo – quello che protegge l’azienda dai concorrenti, il moat.

Un esempio pratico: due aziende hanno lo stesso utile e lo stesso P/E, ma una lo genera con debiti fino al collo e l’altra con la cassa piena. Sulla carta si somigliano. Nella realtà, alla prima difficoltà, prendono strade opposte. È il tipo di differenza che un grafico non mostra e un bilancio sì.

I numeri raccontano una storia. Il lavoro è capire se è vera.

Il rischio del singolo titolo: perché un ETF cambia le carte

Puoi fare tutta l’analisi del mondo e sbagliare lo stesso. Un’azienda solida può essere travolta da uno scandalo, una causa, un errore del management, una tecnologia che la rende obsoleta. Su un singolo titolo, questo rischio non lo puoi eliminare: puoi solo subirlo.

Guarda la differenza. Metti 10.000 euro su una sola azione e l’azienda fallisce: hai perso 10.000 euro. Metti gli stessi 10.000 euro in un ETF azionario globale – uno strumento che replica un intero indice e contiene centinaia o migliaia di società: se una di quelle fallisce, sul tuo capitale pesa una frazione di punto percentuale. Stesso evento, due conseguenze opposte.

Un indice come l’MSCI World raccoglie oltre 1.300 aziende di 23 paesi sviluppati. Nessuna di esse, da sola, può affondarti. È la differenza tra affittare una sola casa e possedere un intero quartiere: se un inquilino salta, gli altri reggono.

Questo non vuol dire che le azioni singole siano sempre da evitare. Vuol dire che hanno senso quando le capisci davvero e le inserisci in un portafoglio già diversificato, non come primo e unico investimento. Per chi parte, l’ETF azionario è la rete sotto il filo.

“Quali azioni comprare oggi?” è la domanda sbagliata

È tra le ricerche più digitate su Google. Ed è quella che fa perdere più soldi.

Non esiste l’azione giusta in assoluto. Esiste l’azione giusta per il tuo portafoglio, il tuo orizzonte, il tuo rischio. Il titolo che raddoppia per il tuo collega può affondare te, se entri al prezzo sbagliato o con una quota troppo grande del tuo capitale.

Passaparola, titoli di giornale, consigli sui social spingono a comprare proprio quando “tutti” ne parlano – cioè quando il prezzo è già corso. Il clamore non è un segnale d’acquisto: spesso è l’ultimo.

La domanda giusta non è “quale azione comprano tutti”. È: questo titolo migliora il mio portafoglio, o aggiunge solo rischio che ho già altrove?

Perché fare da soli è spesso l’errore più caro

Il mercato è pieno di investitori retail che si sono fidati di una dritta e hanno pagato il conto. Comprare azioni non è un gioco né una scommessa. È un processo tecnico, che richiede metodo, visione d’insieme e consapevolezza dei propri limiti – anche quelli emotivi, i più costosi.

Il vero nemico, spesso, non è il mercato: sei tu. Si compra per entusiasmo quando i prezzi corrono e si vende per paura quando crollano. È l’esatto contrario di quello che servirebbe. Un metodo scritto e rispettato vale più di qualsiasi previsione, perché ti impedisce di decidere nel momento in cui decidi peggio.

Qui conta il modello con cui lavora il consulente. Nel fee only il consulente indipendente è pagato solo da te, con una parcella trasparente e concordata. Non vende prodotti propri e non incassa commissioni su ciò che ti propone: il suo unico interesse è che tu scelga bene. Per questo può dirti anche “questo non comprarlo”.

È quello che differenzia Nevist SCF: analisi costruita sul tuo profilo e sui tuoi obiettivi, portafogli diversificati e coerenti con il rischio che puoi sostenere, monitoraggio costante dei titoli – senza mai toccare il tuo conto titoli.

Vuoi una prima analisi del tuo portafoglio? Contatta Nevist SCF per una consulenza gratuita. Il tuo patrimonio non si improvvisa: si pianifica.

Domande

Quanto serve per iniziare a comprare azioni?

Non c’è un minimo di legge: puoi comprare anche una singola azione da pochi euro. Il vero limite sono le commissioni fisse, che su importi bassi erodono il capitale. Sotto qualche centinaio di euro per operazione, spesso non conviene.

Dove conviene comprare azioni, in banca o online?

Dipende da quanto operi. La banca è comoda ma cara. Un broker online costa meno e offre più mercati, ma richiede autonomia. Per chi investe con regolarità, il broker online è quasi sempre più conveniente.

Quanto costa comprare azioni?

Tre voci: le commissioni su ogni operazione, la Tobin tax dello 0,20% sull’acquisto di azioni italiane sopra i 500 milioni di capitalizzazione, e il 26% di tasse sul guadagno alla vendita. Le commissioni variano molto: confrontarle prima di aprire un conto conviene.

Cos'è la Tobin tax e quando si paga?

È l’imposta sulle transazioni finanziarie che colpisce l’acquisto di azioni di società italiane con capitalizzazione superiore a 500 milioni di euro. Dal 2026 è dello 0,20% sui mercati regolamentati. Si paga solo in acquisto e non riguarda azioni estere, ETF e obbligazioni.

Conviene comprare azioni singole o ETF?

Per la maggior parte di chi parte da zero, un ETF diversificato riduce il rischio di sbagliare il singolo titolo. Le azioni singole hanno senso quando puoi analizzarle davvero e inserirle in un portafoglio già bilanciato, non come prima e unica mossa.

Quali azioni comprare oggi?

È la domanda sbagliata. Non esiste un’azione giusta per tutti: dipende dal tuo orizzonte, dal tuo rischio e da cosa hai già in portafoglio. Diffida di chi ti dà un nome senza sapere niente di te.

Cosa succede quando compro un'azione?

Diventi socio dell’azienda per la quota che possiedi. Hai diritto ai dividendi, se distribuiti, e alla tua parte di valore se l’azienda cresce. Ti prendi anche il rischio: se il titolo scende, scende con te.

Quando conviene comprare azioni?

Non esiste il momento perfetto, e chi prova a indovinarlo di solito sbaglia due volte: quando entra e quando esce. Conta più il tempo di permanenza sul mercato che il giorno preciso dell’acquisto. Investire con regolarità, a piccoli importi costanti, riduce il peso di aver comprato nel momento sbagliato.

Quanto rendono mediamente le azioni?

Nel lungo periodo il mercato azionario globale ha reso storicamente tra il 6% e l’8% medio annuo lordo. Ma è una media su decenni, con anni anche fortemente negativi. Nessun rendimento è garantito, e i risultati passati non promettono quelli futuri.