Compri oro per proteggerti. Poi un giorno lo vendi, non trovi più la fattura d’acquisto, e il Fisco ti tassa sull’intero incasso – non sul guadagno. Dal 2024 questo scenario non è un’ipotesi: è la regola.

L’oro è il bene rifugio a cui pensi quando i mercati tremano. Ma le tasse sugli investimenti in oro in Italia seguono regole precise: IVA, plusvalenze, monitoraggio fiscale. Il rendimento netto dipende da quanto le conosci. Qui trovi tutto, diviso per fase (acquisto, detenzione, vendita) e per tipo: oro fisico e oro finanziario.

Le diverse forme di investimento in oro

Non tutto l’oro è uguale per il Fisco. La differenza tra un lingotto e una collana vale il 22% di IVA.

Oro fisico da investimento: lingotti e monete

È l’oro che gode dell’esenzione IVA. Rientrano in questa categoria:

- lingotti o placchette con purezza pari o superiore a 995 millesimi;

- monete d’oro con purezza pari o superiore a 900 millesimi, coniate dopo il 1800 e con corso legale, attuale o passato.

Si acquista presso un operatore iscritto al Registro OPO (Operatori Professionali in Oro), l’elenco pubblico dei soggetti autorizzati a trattare oro da investimento. Dal 2025 lo gestisce l’OAM (Organismo degli Agenti e dei Mediatori), non più la Banca d’Italia. Comprare da chi non è iscritto ti espone a rischi: qualità del metallo, tracciabilità, garanzie inesistenti.

Oro finanziario: ETC e fondi

Qui non tocchi il metallo. Compri un titolo che ne segue il prezzo:

- ETC su oro fisico (Exchange Traded Commodity): con sottostante reale depositato in caveau;

- futures e opzioni sull’oro;

- fondi che investono in oro o in società aurifere.

Si negoziano in borsa e seguono le regole fiscali dei prodotti finanziari – diverse da quelle del lingotto che tieni in cassetta.

Oro da gioielleria: un’altra storia

Un anello non è un investimento, per il Fisco. L’oro da gioielleria sconta IVA al 22% all’acquisto, e nel prezzo paghi anche la manifattura. Quando lo rivendi – di solito a un compro oro – ti pagano il valore del metallo, non la lavorazione: quel margine lo perdi. Raramente, quindi, resta un guadagno da tassare. Bello da indossare, pessimo come strumento fiscale.

Tassazione sull’acquisto

Esenzione IVA per l’oro da investimento

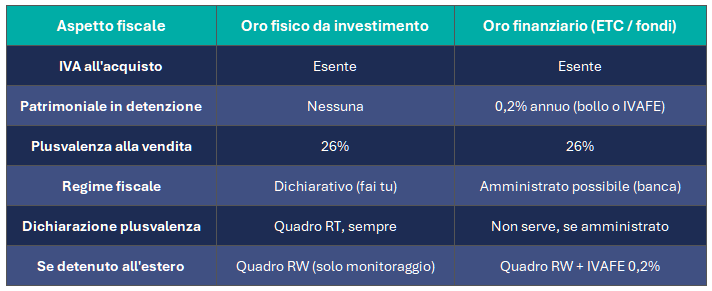

L’oro fisico da investimento è esente IVA in base alla Legge n. 7 del 17 gennaio 2000, che ha recepito la direttiva europea 98/80/CE. Compri 50.000 euro di lingotti, paghi 50.000 euro. Nessuna IVA. È questo che rende l’oro fiscalmente efficiente rispetto a quasi ogni altro bene mobile.

Acquisto di oro finanziario

Anche ETC e fondi sull’oro non scontano IVA. All’acquisto paghi solo i costi dell’intermediario: commissioni di transazione ed eventuali spese di gestione. Se compri tramite un intermediario estero, si aggiungono adempimenti dichiarativi: Quadro RW e, per i prodotti finanziari, IVAFE. Ci torniamo.

Tassazione sulla detenzione

Nessuna imposta patrimoniale sull’oro fisico

Tieni un lingotto in cassaforte per dieci anni? Non paghi nulla ogni anno. L’oro fisico da investimento non sconta alcuna imposta patrimoniale annuale per i privati residenti. Niente IVAFE, a differenza delle attività finanziarie.

E qui rispondiamo alla domanda che spacca in due gli investitori: l’oro fisico all’estero paga l’IVAFE? No. L’imposta si applica, ai sensi dell’art. 19, comma 18, del D.L. 201/2011 nel testo vigente, ai soli “prodotti finanziari”, conti correnti e libretti di risparmio detenuti all’estero – e non più, genericamente, alle “attività finanziarie” (la restrizione risale all’art. 9 della L. 161/2014). Attenzione a non fare confusione: i lingotti in un caveau estero vanno comunque dichiarati nel Quadro RW, che assolve sia al monitoraggio fiscale sia alla liquidazione di IVIE e IVAFE. Ma i metalli ci rientrano solo per il monitoraggio: nelle Istruzioni ufficiali al Quadro RW dell’Agenzia delle Entrate i “metalli preziosi detenuti all’estero” sono elencati tra le attività estere di natura finanziaria da indicare, ma per loro si barra la casella “soli obblighi di monitoraggio” (colonna 20) e nessuna IVAFE viene calcolata. Il motivo lo dà la stessa Agenzia nella Risposta a interpello n. 386/2019: la nozione di “prodotto finanziario” è ancorata all’art. 1 del TUF (D.Lgs. 58/1998), e i metalli preziosi, grezzi o coniati, non vi rientrano. Risultato: li monitori, ma non versi alcuna imposta patrimoniale sul loro valore. Lo conferma anche la Fondazione Nazionale dei Commercialisti nel documento di ricerca sul Quadro RW del 28 ottobre 2024: metalli preziosi, banconote e monete sono esclusi dall’IVAFE.

Attenzione a non confondere: un ETC sull’oro detenuto presso un intermediario estero è un prodotto finanziario, e quello l’IVAFE dello 0,2% la paga eccome. La differenza non è il metallo. È la forma giuridica in cui lo possiedi.

Imposta di bollo e IVAFE: la patrimoniale per l’oro finanziario

Gli strumenti finanziari sull’oro custoditi in Italia scontano l’imposta di bollo dello 0,2% annuo sul valore di mercato, addebitata in automatico dall’intermediario: stessa regola di azioni e obbligazioni. Di fatto è una piccola patrimoniale: la paghi ogni anno sul valore, non sul guadagno. Se li tieni all’estero cambia solo il nome – si chiama IVAFE – ma aliquota e logica sono identiche (con l’aliquota che sale allo 0,4% per i prodotti detenuti in Paesi a fiscalità privilegiata dal 2024). Con una differenza pratica: il bollo lo trattiene l’intermediario, l’IVAFE la calcoli e la versi tu in dichiarazione (Quadro RW, poi F24), perché all’estero manca il sostituto d’imposta. È esattamente l’imposta che l’oro fisico non paga.

Tasse sulla vendita di oro: la plusvalenza

Aliquota del 26%

Il guadagno dalla vendita di oro – fisico o finanziario – è un reddito diverso, tassato con imposta sostitutiva del 26%. Come per azioni e obbligazioni.

Ma il “come” cambia tutto. L’oro fisico ricade nel regime dichiarativo: sei tu a calcolare l’imposta e versarla con modello F24, dichiarando la plusvalenza nel Quadro RT. Gli ETC, invece, possono stare in regime amministrato: l’intermediario fa da sostituto d’imposta e trattiene il 26% al posto tuo. Meno lavoro, meno errori.

Il calcolo con documentazione

Con la fattura d’acquisto in mano, il conto è semplice:

plusvalenza = prezzo di vendita − prezzo di acquisto

Il 26% si applica solo sul guadagno. Se compri a 40.000 e vendi a 50.000, paghi il 26% su 10.000: 2.600 euro. La fattura non è burocrazia – è ciò che separa una tassa equa da una punizione.

Il calcolo senza documentazione: la stretta del 2024

Qui sta la trappola. Fino al 31 dicembre 2023 la legge ti concedeva una scorciatoia: senza documenti, la plusvalenza si calcolava forfettariamente sul 25% del prezzo di vendita. Il 26% mordeva solo su un quarto dell’incasso.

La Legge di Bilancio 2024 (L. 213/2023, art. 1 comma 92) ha cancellato quella scorciatoia. Dal 1° gennaio 2024, senza documentazione la plusvalenza è l’intero corrispettivo incassato. Vendi a 50.000 euro senza fattura? Il 26% si applica su 50.000: 13.000 euro di imposta, anche se quell’oro l’avevi pagato 48.000.

Diffida di chi ti dice che “si può ancora usare il 25%”. Non è più vero, non dal 2024. Lo ha ribadito l’Agenzia delle Entrate nella Risposta n. 1 del 3 febbraio 2025 (consulenza giuridica): per le vendite dal 1° gennaio 2024, in assenza di documentazione del costo, la plusvalenza coincide con l’intero corrispettivo. La stessa risposta chiarisce che tra i “metalli preziosi” tassati rientra anche il palladio, oltre a oro, argento e platino. Rifai il conto: su quei 50.000 euro l’imposta giusta sarebbe 520 – il 26% dei 2.000 di guadagno reale. Senza fattura ne versi 13.000. Conservala.

Un dettaglio tecnico che pesa se compri a più riprese: vale il criterio LIFO (art. 67 c.1-bis TUIR). Salvo prova contraria, si considerano venduti per primi i lotti acquistati più di recente – di solito quelli con prezzo di carico più alto.

Compensazione delle minusvalenze

Hai venduto in perdita? La minusvalenza, se dichiarata nel Quadro RT, si compensa con plusvalenze della stessa categoria (redditi diversi di natura finanziaria) nello stesso anno o nei quattro successivi. Ma solo tra strumenti nello stesso regime: la perdita sull’oro fisico in regime dichiarativo non abbatte il guadagno su azioni tenute in regime amministrato. Sono due binari separati.

Quando si paga

Solo alla vendita. Finché l’oro resta tuo, può raddoppiare di valore senza che tu debba un euro. La tassa scatta quando incassi.

Obblighi di dichiarazione e monitoraggio

Quadro RT: le plusvalenze

Le plusvalenze da oro fisico vanno nel Quadro RT del Modello Redditi, sempre – anche se compri e vendi tramite un operatore italiano. Sull’oro da investimento fisico nessun intermediario fa da sostituto d’imposta: il calcolo del 26% e il versamento con F24 spettano a te. Gli ETC in regime amministrato, invece, non richiedono il Quadro RT: ci pensa l’intermediario.

Quadro RW: l’oro all’estero

Nel Quadro RW finisce l’oro detenuto fuori dall’Italia, con due logiche diverse.

- L’oro fisico in caveau esteri (tipico caso: la Svizzera) va in RW per solo monitoraggio: lo dichiari, non paghi nulla sul valore.

- Gli ETC su oro presso intermediari esteri restano in regime dichiarativo: li dichiari in RW, liquidi tu l’IVAFE dello 0,2% e curi ogni altro adempimento fiscale. Nessuna banca lo fa al posto tuo.

Solo gli ETC custoditi in Italia, in regime amministrato, ti sollevano da tutto: ci pensa l’intermediario e restano fuori dal RW. L’obbligo di monitoraggio vale per ogni residente, a prescindere dall’importo e anche senza redditi. Saltarlo costa: le sanzioni vanno dal 3% al 15% del valore non dichiarato (art. 5 D.L. 167/1990).

Consigli pratici

Conserva la documentazione

Fatture, ricevute, conferme bancarie, contratti. Dopo la stretta del 2024 è la regola numero uno: senza prova del prezzo d’acquisto, paghi sull’intero incasso. È il consiglio più noioso di questo articolo, ed è quello che vale di più.

Valuta la comodità degli ETC

Un ETC sull’oro tenuto in una banca italiana in regime amministrato ti solleva da quasi tutto: calcolo e versamento dell’imposta, Quadro RT, imposta di bollo (addebitata in automatico). Più comodo del lingotto in cassetta, se la gestione fiscale ti pesa.

Rispetta le soglie antiriciclaggio

Le operazioni in oro pari o superiori a 10.000 euro vanno dichiarate alla UIF della Banca d’Italia – di solito è l’operatore professionale a farlo, non tu, ma l’operazione resta tracciata. La soglia è scesa da 12.500 a 10.000 euro con il D.Lgs. 211/2024, in vigore dal 17 gennaio 2025. C’è anche una soglia cumulativa: operazioni dello stesso tipo con la stessa controparte nello stesso mese, singolarmente pari o superiori a 2.500 euro e complessivamente pari o superiori a 10.000 euro, vanno dichiarate.

Novità importante dal 2025: i trasferimenti al seguito di oro da investimento (lingotti ≥ 99,5‰ o monete ≥ 90%) in entrata o in uscita dal territorio nazionale, di importo pari o superiore a 10.000 euro, non si dichiarano più alla UIF ma all’Agenzia delle Dogane e dei Monopoli (Comunicato UIF sul D.Lgs. 211/2024). È un obbligo distinto dalla dichiarazione delle operazioni di compravendita.

E il contante ha limiti stringenti: attenzione soprattutto ad acquisti esteri e rivendite frequenti.

Fatti seguire, se la situazione è complessa

Importi consistenti, oro all’estero, oro ricevuto in successione o donazione: sono i casi in cui un errore sul calcolo della plusvalenza o sulla dichiarazione costa caro. Qui un consulente non è un lusso, è un’assicurazione.

In gioco c’è il rendimento netto, non solo il prezzo dell’oro

L’oro protegge il capitale. Ma il rendimento vero è quello che ti resta dopo il Fisco. Distinguere oro fisico e finanziario, conservare i documenti, compilare RT e RW nel modo giusto: sono questi dettagli a separare un investimento efficiente da una fonte di sanzioni.

Se detieni oro all’estero, operi in regime dichiarativo o hai realizzato plusvalenze importanti, il carico fiscale incide sul rendimento reale del tuo patrimonio. Nevist SCF ti affianca nelle scelte di investimento e nell’organizzazione del portafoglio in ottica di efficienza, in coordinamento con il consulente fiscale. Contattaci per una consulenza personalizzata.

Disclaimer: il presente articolo ha finalità esclusivamente informative e divulgative e non costituisce consulenza fiscale, legale o finanziaria, né sostituisce l’analisi di un professionista abilitato. La normativa tributaria è soggetta a modifiche e la sua applicazione dipende dalla situazione specifica di ciascun contribuente. Prima di assumere qualsiasi decisione si raccomanda di rivolgersi a un commercialista o a un consulente fiscale di fiducia.

Domande

Come viene tassato l'oro da investimento?

L’oro fisico da investimento è esente IVA all’acquisto e non paga patrimoniale durante la detenzione. Alla vendita, la plusvalenza sconta un’imposta sostitutiva del 26%. L’oro finanziario (ETC, fondi) segue le stesse regole di azioni e obbligazioni.

Quanto è l'IVA sull'oro?

Zero sull’oro da investimento – lingotti ≥995‰ e monete ≥900‰ – grazie alla Legge 7/2000. L’oro da gioielleria, invece, sconta IVA al 22%.

Quanto si paga di tasse sulla vendita di oro?

Il 26% sulla plusvalenza, cioè sulla differenza tra prezzo di vendita e di acquisto. Attenzione: senza la fattura d’acquisto, dal 2024 il 26% si applica sull’intero incasso, non solo sul guadagno.

L'oro fisico è tassato mentre lo detieni?

No. Tenere lingotti o monete non comporta alcuna imposta patrimoniale: niente IVAFE. La tassa scatta solo alla vendita, se realizzi una plusvalenza.

Quando va dichiarato l'oro?

Le plusvalenze da vendita vanno nel Quadro RT del Modello Redditi. L’oro detenuto all’estero (caveau o intermediari esteri) va indicato nel Quadro RW per il monitoraggio, anche senza alcun guadagno.

Quanto oro si può detenere e comprare in contanti?

Non c’è limite al possesso di oro. Ci sono però obblighi antiriciclaggio: le operazioni pari o superiori a 10.000 euro vengono dichiarate alla UIF, e i pagamenti in contante hanno limiti stringenti.

L'oro fisico all'estero paga l'IVAFE?

No. L’IVAFE colpisce i prodotti finanziari, e l’oro fisico è un bene: va solo dichiarato nel Quadro RW. Diverso il caso degli ETC su oro presso intermediari esteri, che pagano l’IVAFE dello 0,2%.

Fonti

- Legge 17 gennaio 2000, n. 7

- Legge 30 dicembre 2023, n. 213

- P.R. 22 dicembre 1986, n. 917

- L. 6 dicembre 2011, n. 201

- Agenzia delle Entrate – Risposta n. 1 del 3 febbraio 2025

- L. 28 giugno 1990, n. 167

- Lgs. 10 dicembre 2024, n. 211

- UIF – Banca d’Italia, Dichiarazioni di operazioni in oro

- Agenzia delle Entrate – Scheda Quadro RW e IVAFE

- Agenzia delle Entrate – Risposta a interpello n. 386/2019

- Fondazione Nazionale dei Commercialisti – (nota 19: metalli preziosi esclusi dall’IVAFE)