Hai già un ETF globale. Forse un S&P 500, forse un MSCI World. Stai accumulando, stai aspettando. Fin qui tutto bene.

Il problema non è quello che hai. È quello che manca.

Un ETF globale oggi è per il 70% americano, concentrato su dieci titoli tech che pesano più di interi Paesi. Se Nvidia perde il 20% in una settimana, il tuo portafoglio “diversificato” se ne accorge. È successo ad aprile 2025. Te ne sei accorto anche tu.

Questi sette ETF non sostituiscono il core – l’ossatura del portafoglio, il tuo ETF globale. Coprono i buchi che lascia aperti: concentrazione, geografia, settori che il mercato ignora finché non servono. Non li abbiamo scelti perché hanno reso bene l’anno scorso. Li abbiamo scelti perché il mercato oggi racconta qualcosa, e questi strumenti rispondono.

Tre filtri, zero eccezioni

Ogni anno escono decine di ETF tematici nuovi. La maggior parte invecchia male. Per separare le tesi serie dal rumore abbiamo applicato tre filtri. Chi non li supera tutti e tre, resta fuori. Questi filtri pesano la domanda, non l’etica. Su un tema le due non coincidono – e lo diciamo dove tocca.

Domanda strutturale. Il tema deve essere trainato da una necessità – normativa, demografica, tecnologica – non da un ciclo. La difesa cresce perché i governi NATO hanno budget già firmati. L’healthcare perché la popolazione invecchia e i farmaci GLP-1 stanno riscrivendo i bilanci delle big pharma. I semiconduttori perché ogni data center, ogni auto elettrica, ogni smartphone ha bisogno di chip. Se il driver è una moda, il fondo non entra.

Fatturato reale. Le aziende nell’indice devono generare ricavi concreti dal settore dichiarato. Un ETF “intelligenza artificiale” che contiene il 40% di titoli generici non è un tematico – è marketing con un ticker.

Liquidità e track record. AUM superiore a 300 milioni di euro – la dimensione del fondo, cioè quanti soldi gli investitori ci hanno messo dentro. Track record di almeno tre anni. Un fondo piccolo costa di più in spread e rischia la chiusura. Un fondo giovane non ha attraversato abbastanza mercato per dirti qualcosa di utile.

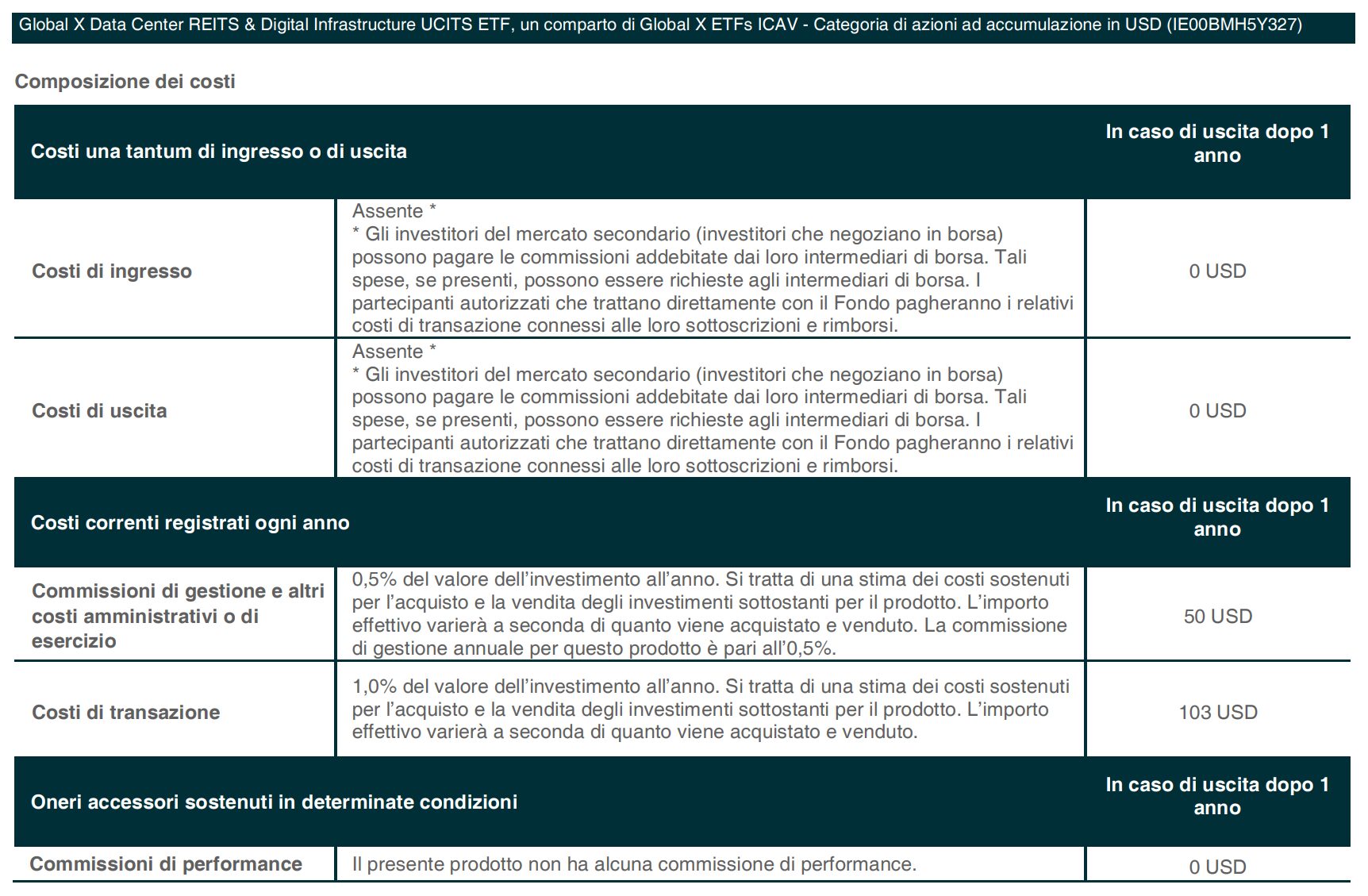

Un esempio. Il Global X Data Center REITs & Digital Infrastructure UCITS ETF (VPN) investe nei data center – uno dei temi più forti del 2026. Il TER dichiarato – il costo annuo che il fondo trattiene in automatico – è 0,50%. Apri il KID, il documento dei costi che il fondo è obbligato a darti, e scopri che le spese di transazione aggiungono un altro 1,0%. Il costo reale è l’1,5%: il triplo. Su 10.000 euro e cinque anni, oltre 1.250 euro bruciati in costi. La tesi era solida. Il veicolo, no.

Crescita, non speranze.

ETF Equal Weight – il correttivo che il mercato sta chiedendo

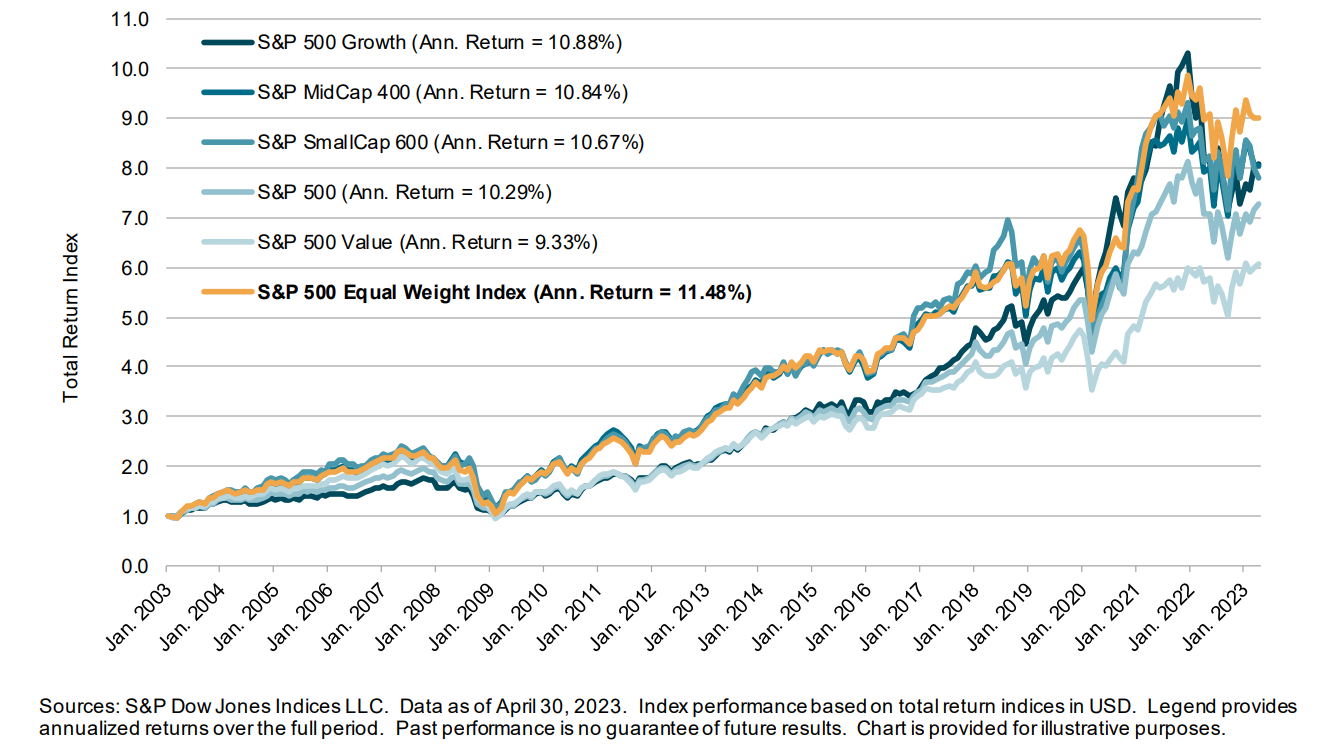

Hai un ETF sull’S&P 500? Bene. Ma sai cosa possiedi davvero? Le prime 10 aziende pesano oltre il 36% dell’intero indice. Nel 2025 la concentrazione ha toccato il 41% – un record storico. L’indice oggi si comporta come se avesse 54 azioni, non 500. Un risultato trimestrale deludente di Nvidia può muovere l’intero S&P 500 di quasi un punto percentuale.

L’iShares S&P 500 Equal Weight UCITS ETF (EWSP) risolve il problema alla radice. Stesse 500 aziende, stesso indice – ma ogni titolo pesa lo 0,2%. Ogni trimestre il fondo ribilancia: vende chi è salito troppo, compra chi è rimasto indietro. Compra basso, vendi alto – automatico, integrato nella struttura del prodotto.

I numeri contano: dal 2003 al 2022 l’indice S&P 500 Equal Weight ha battuto la versione cap-weighted di circa l’1,5% annuo. Poi i Magnificent Seven – i sette titoli tech che da soli pesano oltre un quarto dell’S&P 500: Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla – hanno ribaltato tutto. Ma la concentrazione estrema si corregge sempre – la domanda è quando, non se.

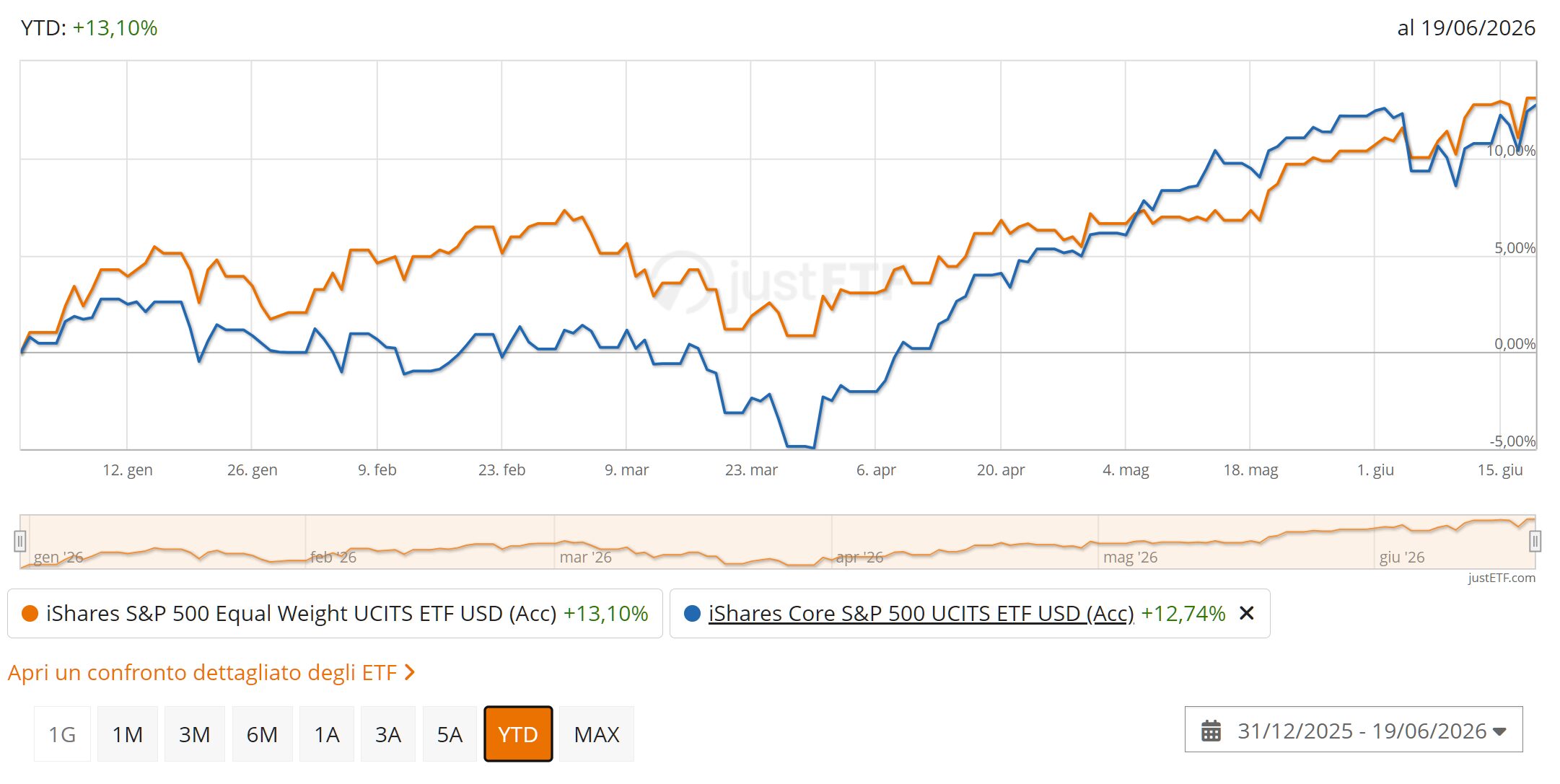

Nel 2026 il rendimento da inizio anno (YTD) di EWSP supera il 10%.

AUM: 5,2 miliardi di dollari. TER: 0,15% – il più basso della selezione. Track record dal 2022. ISIN – il codice che identifica il fondo – IE000MLMNYS0.

Quanti dei tuoi ETF hanno un meccanismo anti-concentrazione integrato?

Small Cap – le aziende che il mercato ignora

Quando si parla di ETF globali, si parla di Apple, Microsoft, Nvidia. Ma sotto quella superficie ci sono migliaia di aziende con capitalizzazioni tra 300 milioni e 2 miliardi di dollari. Troppo grandi per essere startup, troppo piccole per finire nei report degli analisti. Il mercato le ignora – e storicamente chi le compra viene compensato: è il size premium, documentato da decenni nella letteratura accademica.

L’iShares MSCI World Small Cap UCITS ETF (IUSN) copre oltre 3.500 small cap dei mercati sviluppati – non solo USA, ma anche Europa, Giappone, Australia, Canada. È il mercato azionario globale visto dal basso. Nel 2024 ha reso circa il 15% in euro, nel 2026 il YTD supera il 18%.

Il prezzo dell’esposizione: nel marzo 2020 IUSN è sceso del 20% in un mese solo. Nel 2022 ha perso il 13%. Le small cap amplificano i movimenti del mercato – salgono di più quando le cose vanno bene, scendono di più quando vanno male. Per chi ha un orizzonte lungo, è il prezzo per entrare dove il mercato non guarda. Per chi ha un orizzonte corto, è un problema.

AUM: 7,3 miliardi di euro. TER: 0,35%. Track record dal 2018 – otto anni. ISIN: IE00BF4RFH31.

ETF Quality – il filtro che il mercato applica quando smette di sognare

Non tutti i rally sono costruiti su fondamenta solide. Quando l’euforia si spegne e i tassi restano alti, le prime aziende a soffrire sono quelle con bilanci fragili – margini sottili, debito elevato, utili che ballano da un trimestre all’altro. Il fattore Quality seleziona l’opposto: alta redditività del capitale, utili stabili, bassa leva finanziaria. Non sono le aziende più eccitanti del mercato. Sono quelle che sopravvivono.

L’iShares Edge MSCI World Quality Factor UCITS ETF (IWQU) applica questo filtro all’intero MSCI World, selezionando circa 300 titoli tra i mercati sviluppati. Il risultato è un portafoglio che assomiglia al MSCI World ma con un’inclinazione verso le aziende più solide.

Nel 2024 ha reso il 24% in euro. Nel 2021, il 30%. Ma quando il mercato è sceso, non ha fatto meglio: nel 2022 ha perso circa il 14% – in linea con il MSCI World. La protezione del fattore Quality non è una garanzia – è una tendenza statistica che funziona su orizzonti lunghi, non su ogni singolo ribasso. Ma su 11 anni di storia, il profilo rischio-rendimento è tra i migliori della categoria fattoriale.

AUM: 4,7 miliardi di euro. TER: 0,25%. Track record dal 2014 – undici anni di storia. ISIN: IE00BP3QZ601.

Non promette spettacolo. Promette coerenza. In un portafoglio, è la differenza che conta.

ETF Healthcare – il cassetto che non si svuota mai

Quando l’economia rallenta, le persone continuano ad ammalarsi. La spesa sanitaria non è ciclica – è strutturale. I driver sono due: l’invecchiamento della popolazione nei Paesi sviluppati e l’innovazione farmaceutica. I farmaci GLP-1 – sviluppati per il diabete di tipo 2 e l’obesità, come semaglutide e tirzepatide – stanno riscrivendo i bilanci delle big pharma.

L’Xtrackers MSCI World Health Care UCITS ETF (XDWH) copre le large e mid cap healthcare dei mercati sviluppati. Non è un ETF da rendimento puro – nel 2024 ha reso circa il 7,5% in euro mentre l’S&P 500 saliva del 33%. Nel 2025, appena il 2%. Ma non è quello il suo ruolo.

Il vantaggio è la tenuta nei momenti peggiori: nel 2022, quando i mercati azionari globali perdevano a doppia cifra, XDWH ha chiuso a +0,40% in euro. Per un investitore italiano, quell’anno è quasi non pervenuto.

AUM: 2,9 miliardi di euro. TER: 0,25%. Track record dal 2016 – dieci anni di storia. Ha attraversato il Covid, il rialzo dei tassi del 2022, la rotazione tech del 2023. ISIN: IE00BM67HK77.

Non fa notizia. È il punto.

India – Il paese che cresce mentre il mondo invecchia

L’Europa invecchia. Il Giappone invecchia. La Cina invecchia. L’India no. Età mediana di 30 anni, 1,4 miliardi di abitanti, la forza lavoro più giovane tra le grandi economie. Ma la demografia da sola non basta – serve che quei giovani producano, consumino e paghino le tasse. E qui l’India sta facendo i compiti. La riforma fiscale GST ha unificato 29 sistemi statali in uno. UPI, il sistema di pagamenti digitali, processa più transazioni di Visa e Mastercard messi insieme. Centinaia di milioni di persone entrate nel sistema bancario formale. Il risultato è una classe media in espansione che compra automobili, assicurazioni e case.

L’iShares MSCI India UCITS ETF (NDIA) copre le large e mid cap indiane – Reliance Industries, Infosys, HDFC Bank, Tata Consultancy. Nel 2021 ha reso circa il 32% in euro. Nel 2024, circa il 19%.

Poi il 2025: -9% in euro. Il 2026 parte con un -13% YTD. Le valutazioni sono care – il rapporto prezzo/utili dell’MSCI India è stabilmente sopra 20. Il TER dello 0,65% è il più alto della selezione – il prezzo per accedere a un mercato che i fondi globali ignorano quasi del tutto.

Il punto forte è la decorrelazione: nel 2022, quando i mercati sviluppati perdevano a doppia cifra, NDIA ha chiuso a -2,89% in euro. L’India balla al ritmo della propria economia domestica, non di Wall Street.

AUM: 4,6 miliardi di euro. TER: 0,65%. Track record dal 2018 – otto anni. ISIN: IE00BZCQB185.

Non è un ETF da comprare e dimenticare. Ma su un orizzonte lungo, la decorrelazione vale il biglietto.

ETF Difesa – il riarmo non è un titolo di giornale, è un budget

Nel 2014 solo 3 alleati NATO su 28 rispettavano il target del 2% del PIL destinato alla difesa. La spesa europea era ferma all’1,4%. Nel 2025 il quadro si ribalta: per la prima volta tutti i 31 alleati dotati di forze armate ci sono arrivati, o l’hanno superato. Il trentaduesimo è l’Islanda – un esercito non ce l’ha. Non sono dichiarazioni di intenti. Sono contratti industriali con scadenze al 2035 e oltre.

La Germania ha stanziato un fondo speciale da 100 miliardi di euro. La Polonia supera il 4,5% del PIL e punta al 5,5%. L’Europa sta firmando commesse che cambieranno i bilanci dell’industria della difesa per un decennio.

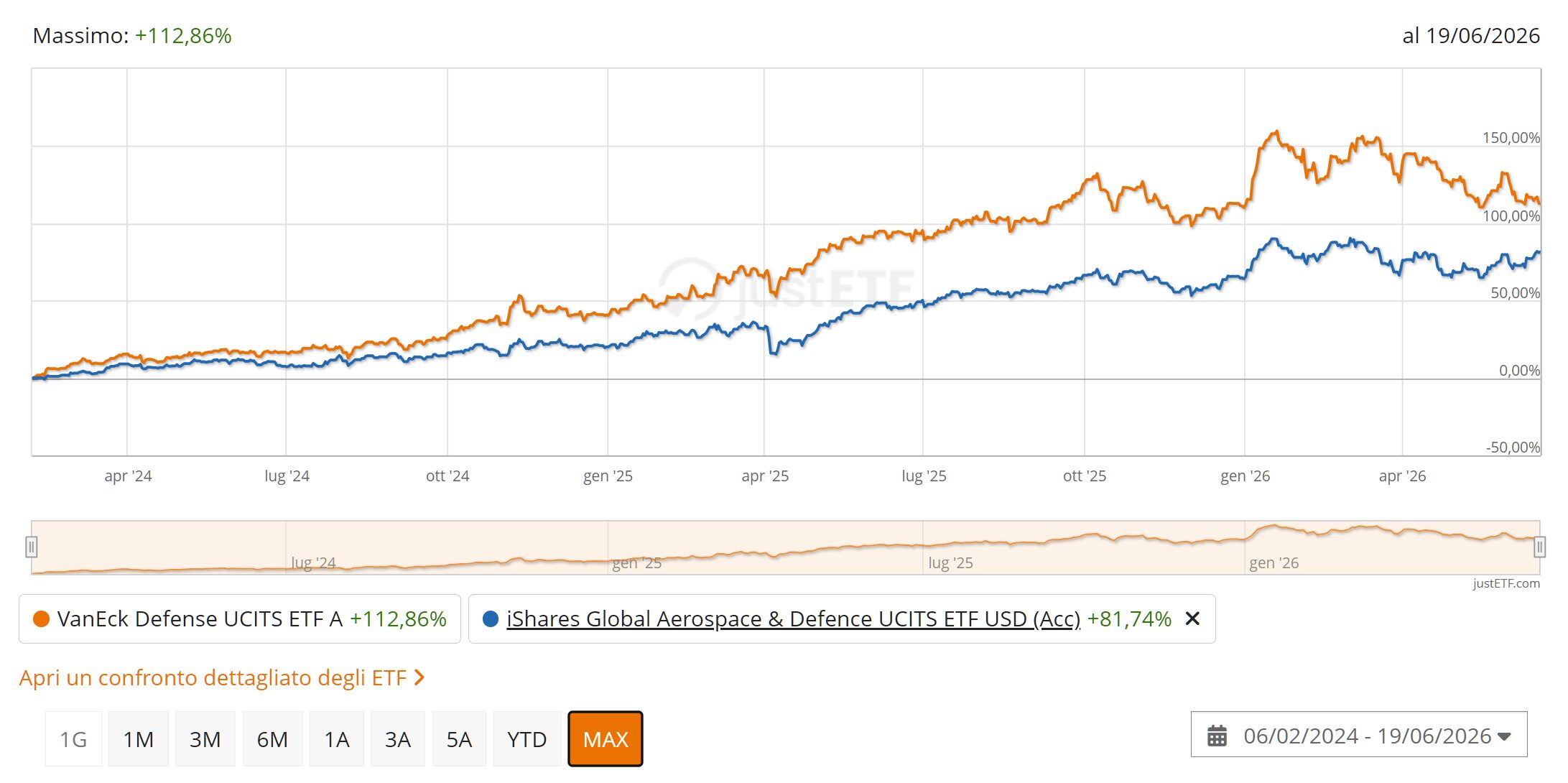

Il VanEck Defense UCITS ETF (DFNS) investe nei produttori di equipaggiamento militare, contractor e fornitori di cybersecurity su scala governativa. Rheinmetall, Leonardo, BAE Systems, Thales. Le commesse pluriennali danno visibilità sui ricavi per un decennio – un lusso che pochissimi settori possono vantare. Nel 2024 DFNS ha reso il 52,70% in euro, nel 2025 il 49,25%. Il rendimento a un anno, a giugno 2026, è a una cifra – un rallentamento netto dopo due anni eccezionali. Gli ordini restano sul tavolo, ma il mercato ha già prezzato gran parte della rincorsa.

AUM: 6,7 miliardi di euro. TER: 0,55%. Track record dal 2023. ISIN: IE000YYE6WK5.

Per chi sceglie comunque di esporsi al settore, c’è l’iShares Global Aerospace & Defence UCITS ETF (DFND): 78 titoli contro i 40 di DFNS, TER più basso (0,35%), portafoglio più ampio che include aerospaziale civile e filiera spaziale. Lanciato a febbraio 2024, ha un track record sotto i tre anni.

Lo riportiamo perché muove capitali enormi. Non perché lo consigliamo. Dietro la sigla ci sono armi – e nessun rendimento le trasforma in altro. Noi, da indipendenti, ci teniamo fuori. Tu decidi. Ma decidilo guardando cosa c’è dentro, non quanto ha reso.

I budget sono firmati. I ricavi arriveranno. Il prezzo d’ingresso, quello è già salito.

Semiconduttori – le pale e i picconi della corsa all’oro

Ogni modello di intelligenza artificiale, ogni data center, ogni auto elettrica, ogni smartphone ha bisogno di chip. Non è una moda – è l’infrastruttura fisica su cui gira l’economia digitale. TSMC produce oltre il 90% dei chip più avanzati al mondo. ASML è l’unica azienda che fabbrica le macchine per produrli. Nvidia progetta i processori che addestrano i modelli AI. Sono aziende senza sostituti.

Il VanEck Semiconductor UCITS ETF (SMH) investe nei produttori di semiconduttori e nelle aziende che forniscono le attrezzature per fabbricarli. I rendimenti sono impressionanti: +67% nel 2023, +30% nel 2024, +33% nel 2025, tutti in euro. Nel 2026 il YTD supera già il 67%.

Nel 2022 SMH ha perso il 30% in euro. Chi entra oggi compra dopo quattro anni consecutivi a doppia cifra. Le valutazioni di Nvidia e TSMC scontano anni di domanda futura. Se la spesa in AI rallenta anche solo del 10%, la correzione può arrivare rapida e profonda. La tesi strutturale è reale. Il prezzo d’ingresso conta.

AUM: 7,8 miliardi di euro. TER: 0,35%. Track record UCITS dal 2020, strategia attiva dal 2011. ISIN: IE00BMC38736.

Le pale e i picconi servono sempre. Il problema è il prezzo a cui le compri oggi.

Come leggere questa selezione

Questa non è una lista della spesa. È una mappa di tesi di investimento, ognuna ancorata a un driver di domanda verificabile.

EWSP, IWQU e XDWH sono i più difensivi – bassa volatilità relativa, AUM elevato, track record lungo. IUSN sta nel mezzo. DFNS, SMH e NDIA sono i più aggressivi – tesi forti, oscillazioni marcate.

Tutti e sette sono ad accumulazione. I dividendi vengono reinvestiti nel fondo, non distribuiti. Paghi le tasse solo quando vendi, non ogni anno sulle cedole. Un esempio: 300 € al mese per quindici anni. Con un ETF a distribuzione versi il 26% su ogni cedola, ogni anno – e quel pezzo tassato smette di lavorare. Con l’accumulazione quei dividendi restano dentro a capitalizzare, e il 26% lo paghi una volta sola, alla vendita. Per chi accumula nel lungo periodo, è la struttura più efficiente che esista.

Questi sette ETF rispondono a sette domande. Quale sia la tua, dipende da quello che hai già in portafoglio. Parla con un consulente indipendente – uno che non guadagna sui prodotti che ti consiglia. Prenota una call gratuita con Nevist SCF.

Domande

Qual è il miglior ETF per il 2026?

Se ne devi scegliere uno solo: EWSP. Corregge il problema più diffuso nei portafogli italiani – la concentrazione dell’S&P 500 su dieci titoli tech – senza cambiare indice. TER dello 0,15%, meccanismo anti-concentrazione integrato. Se hai già un equal weight, aggiungi IWQU o XDWH come componente difensiva.

Quanto pesare un ETF tematico in portafoglio?

Non più del 5–10% per singolo ETF. Non più del 15–20% complessivo. I tematici sono il pepe, non il piatto. Se superi il 20%, non stai diversificando – stai scommettendo.

Gli ETF tematici sono più rischiosi degli ETF globali?

Sì. Un MSCI World ha 1.500 titoli in 20 Paesi. Un tematico ne ha 25–60 in un settore. Drawdown più profondi – cadute più ampie dai massimi – e recuperi più lenti. Per questo restano satelliti, mai core.

Qual è la differenza tra S&P 500 e S&P 500 Equal Weight?

Stesse 500 aziende. Nel cap-weighted le prime 10 pesano oltre il 36%. Nell’equal-weight ogni azienda pesa lo 0,2%, con ribilanciamento trimestrale. Dal 2003 al 2022 l’equal-weight ha vinto di circa l’1,5% annuo. Dal 2023 i mega-cap hanno ribaltato il rapporto. Ma lo squilibrio storicamente rientra: è già successo dopo la bolla dot-com.

Dove posso comprare questi ETF dall'Italia?

Tutti e 7 sono UCITS e quotati su borse europee. Li trovi su qualsiasi broker italiano – Fineco, Directa, Degiro, Interactive Brokers. Alcuni sono disponibili anche in promo a zero commissioni di acquisto su Fineco. Per un confronto dettagliato tra i due broker più usati in Italia, leggi il nostro articolo Fineco vs Directa.