Qualcuno di cui ti fidi è appena mancato. Nei giorni che seguono, tra il dolore e la burocrazia, arriva una domanda che nessuno vuole fare ad alta voce: quanto costerà ricevere questa eredità?

Dipende. Da chi sei rispetto al defunto, da quanto vale il patrimonio, da come è strutturato. In molti casi non pagherai nulla. In altri, la cifra può sorprendere.

Le regole esistono. Conviene conoscerle prima che servano.

Come funziona l’imposta di successione in Italia

L’imposta di successione si applica a ciascun erede in proporzione a quanto riceve, non al patrimonio complessivo del defunto. Il calcolo parte dal valore netto dei beni – immobili, conti, titoli, partecipazioni – al netto dei debiti documentati.

La dichiarazione di successione va presentata entro 12 mesi dalla data del decesso, esclusivamente in modalità telematica tramite l’Agenzia delle Entrate. Dal 2025 l’imposta si autoliquida: è l’erede a calcolarla e versarla, entro 90 giorni dal termine di presentazione della dichiarazione.

Aliquote e franchigie 2026: quello che devi sapere

Le aliquote non sono cambiate. Quello che è cambiato, dal 2025, è come si calcolano in alcuni casi. Ma partiamo dalla struttura base.

Se sei figlio, coniuge o genitore del defunto paghi il 4%, e solo sulla parte che supera 1 milione di euro. Sotto quella soglia non paghi nulla. Se erediti 800.000 euro da un genitore, l’imposta di successione è zero.

Se sei fratello o sorella, l’aliquota sale al 6% sulla parte eccedente 100.000 euro. Per gli altri parenti fino al quarto grado è sempre il 6%, ma senza nessuna franchigia. Per chi non ha legami di parentela con il defunto – un amico, un convivente non sposato – si arriva all’8%, sempre senza franchigia.

La franchigia – cioè la soglia sotto cui non si paga nulla – è individuale . Se gli eredi sono il coniuge e due figli, la soglia esente complessiva è 3 milioni di euro. Per la maggior parte delle famiglie italiane, il conto finale è zero.

Per le persone con disabilità grave riconosciuta ai sensi della legge 104/1992, la franchigia sale a 1,5 milioni di euro.

La novità più importante del 2025: addio al coacervo successorio

Questa è la modifica che cambia di più la pianificazione familiare, in vigore dal 1° gennaio 2025 (d.lgs. 139/2024).

Fino al 2024 esisteva il cosiddetto coacervo successorio: le donazioni ricevute in vita dal futuro erede venivano sommate all’eredità al momento della successione, per verificare il superamento della franchigia. Dal 1° gennaio 2025 questo meccanismo è abolito per legge. Donazioni e successioni vengono valutate separatamente, con franchigie distinte e indipendenti. Chi ha già ricevuto una donazione da un genitore può ricevere l’eredità con una franchigia piena di 1 milione di euro, indipendentemente da quanto donato in precedenza.

Attenzione però: una parte del meccanismo è rimasta. Il coacervo donativo – la somma delle donazioni ricevute dagli stessi soggetti nel tempo – continua ad esistere. Conta solo tra donazioni, non con l’eredità. In pratica: quello che ti hanno donato in vita non intacca più la soglia di un milione. Le donazioni precedenti tra gli stessi soggetti, però, si sommano ancora tra loro.

Un genitore dona 800.000 euro al figlio nel 2022. Alla morte, lascia altri 900.000 euro. Prima del 2025 le due cifre si sommavano: franchigia erosa, imposta dovuta. Dal 2025 sono due eventi separati. Entrambi sotto soglia. Imposta zero.

Puoi consultare le aliquote e le franchigie ufficiali direttamente sul sito dell’Agenzia delle Entrate, dove trovi anche le istruzioni per la dichiarazione telematica.

Quando si pagano le imposte sugli immobili

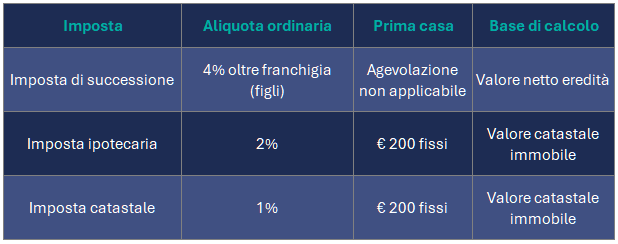

L’imposta di successione non è l’unica voce da considerare quando nell’eredità ci sono immobili. Si aggiungono l’imposta ipotecaria al 2% e quella catastale all’1%, calcolate sul valore catastale dell’immobile. Se l’erede ha i requisiti prima casa, entrambe le imposte si riducono a 200 euro ciascuna.

Un figlio eredita da solo un appartamento con valore catastale di 200.000 euro e 100.000 euro in titoli. Totale 300.000 euro, ampiamente sotto la franchigia di 1 milione. Imposta di successione: zero. Paga solo le imposte ipotecaria e catastale sull’immobile, circa 6.000 euro totali – meno se ha i requisiti prima casa. Le dimenticano quasi tutti.

Cosa non rientra nell’eredità tassabile

Non tutto quello che il defunto lascia entra nella base imponibile. Le polizze vita intestate a beneficiari specifici non rientrano nell’asse ereditario tassabile: la somma viene liquidata direttamente al beneficiario, fuori dall’eredità. Lo stesso vale per i trasferimenti a favore di enti no profit e ONLUS, che sono esenti da imposta.

Una polizza da 300.000 euro con beneficiario designato: zero imposta di successione. La stessa cifra lasciata per testamento a un amico: 24.000 euro.

Per le aziende e le partecipazioni societarie esiste un’agevolazione rilevante: il trasferimento può essere esente se i beneficiari proseguono l’attività per almeno cinque anni. Per chi ha un’azienda, questa agevolazione vale più di qualsiasi polizza.

Aziende di famiglia: quando l’imposta è zero

Aziende di famiglia e imposta di successione: la regola base è che non si paga. L’art. 3, co. 4-ter del Testo Unico sulle successioni prevede l’esenzione completa per il trasferimento di aziende, rami d’azienda e partecipazioni di controllo a discendenti o coniuge. Tre condizioni: i beneficiari devono proseguire l’attività per almeno cinque anni, devono essere figli o coniuge del defunto, e – nel caso di partecipazioni – devono mantenere il controllo della società. Dal 2025 l’esenzione vale anche se il figlio aveva già una quota di controllo e la eredita incrementata – basta che il controllo si mantenga o si rafforzi.

Nessuna soglia di valore. Nessuna aliquota. L’imposta è zero indipendentemente da quanto vale l’azienda. L’esenzione non è automatica: le condizioni vanno rispettate in modo rigoroso. L’Agenzia delle Entrate le verifica – e nega l’agevolazione se manca anche solo una.

Un imprenditore lascia un’azienda da 5 milioni al figlio: imposta zero. Il figlio di un lavoratore dipendente che eredita 1,2 milioni in liquidità paga il 4% sulla parte eccedente il milione – cioè 8.000 euro. È la struttura del sistema. Non una scelta politica. Una conseguenza delle regole vigenti.

Il patto di famiglia

Il patto di famiglia – introdotto nel 2006, artt. 768-bis e ss. del codice civile – è lo strumento costruito esattamente per questo. Permette all’imprenditore di trasferire l’azienda in vita, a uno o più discendenti, senza che il trasferimento possa essere impugnato dagli altri eredi al momento della successione. Chi riceve l’azienda liquida gli altri legittimari – fratelli, altri figli – nella misura della loro quota di legittima, in denaro o in beni. Se sono tutti d’accordo, la liquidazione può essere ridotta o rinviata.

Tre vantaggi. Primo: certezza – l’azienda va a chi la gestisce, senza cause tra eredi dopo la morte. Secondo: l’esenzione fiscale si applica anche al patto di famiglia, non solo alla successione. Terzo: la somma ricevuta dagli altri eredi come liquidazione non è tassata come donazione ordinaria se rientra nella franchigia.

La holding di famiglia

Molte famiglie imprenditoriali strutturano il patrimonio in una holding di famiglia – una società che detiene le partecipazioni nelle società operative. Il trasferimento delle quote della holding ai figli beneficia dell’esenzione art. 3 co. 4-ter del Testo Unico, a condizione che la holding eserciti effettivamente un’attività e non sia una cassaforte patrimoniale vuota.

La holding fa una cosa in più rispetto al passaggio diretto: consolida il controllo, evita la frammentazione delle quote tra eredi, semplifica le decisioni societarie nel tempo. Per le famiglie con più figli e un’impresa strutturata, è il primo strumento da valutare.

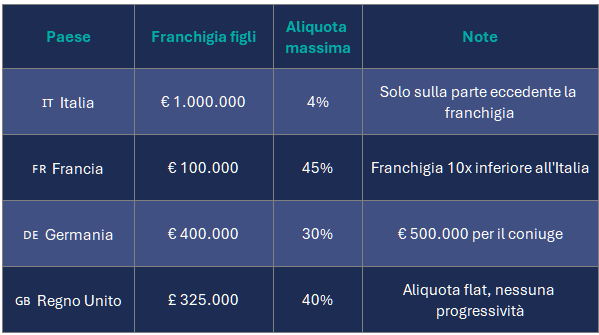

Italia tra i paesi più favorevoli in Europa

L’Italia è uno dei paesi europei dove trasferire patrimonio costa meno. Non è una percezione comune. In Francia la franchigia per i figli è di soli 100.000 euro, con aliquote fino al 45%. In Germania la franchigia è di 500.000 euro per il coniuge e 400.000 per i figli, con aliquote fino al 30%. Il Regno Unito applica un’aliquota unica del 40% sulla parte eccedente 325.000 sterline – soglia che sale a 500.000 £ quando la prima casa passa a figli o nipoti diretti.

Con una franchigia di 1 milione di euro per figlio e un’aliquota massima del 4% per i parenti in linea retta, l’Italia ha uno dei regimi successori più favorevoli del continente. Una decina di paesi europei – Svezia, Norvegia, Austria, tra gli altri – non applicano nessuna imposta di successione. L’Italia tassa poco. Non è che non tassa. La differenza conta.

Chi lo sa, pianifica diversamente.

Casi particolari che vale la pena conoscere

Conto corrente cointestato

Se il conto era intestato a più persone, nell’eredità entra solo la quota del defunto – normalmente il 50%, salvo documentazione che dimostri una ripartizione diversa. Il resto rimane dei cointestatari superstiti senza passare dall’asse ereditario.

Debiti del defunto

I debiti documentati – mutui, finanziamenti, passività verso terzi – si deducono dall’attivo ereditario e abbassano la base imponibile. Ereditare un immobile con un mutuo residuo significa pagare l’imposta sul valore netto, non sul valore lordo.

Successioni in regioni a statuto speciale

L’imposta di successione è un tributo statale regolato da norme uniformi su tutto il territorio nazionale. Alcune regioni a statuto speciale – Sicilia, Valle d’Aosta, Sardegna – trattengono una quota del gettito riscosso. Se l’eredità include beni in queste regioni, verifica la normativa locale vigente.

Conviventi e coppie di fatto – il punto cieco

Conviventi e coppie di fatto sono la categoria più penalizzata – e la meno citata. Se convivi con qualcuno senza essere sposati, anche da anni, anche con figli in comune, per il fisco sei un estraneo. Aliquota 8%, nessuna franchigia. Su 200.000 euro lasciati al convivente: 16.000 euro di imposta. Un figlio nella stessa situazione pagherebbe zero.

Un’eccezione: chi ha formalizzato un’unione civile è equiparato al coniuge – aliquota 4%, franchigia da 1 milione. La convivenza di fatto, anche quarantennale, anche registrata in comune, non basta. Non è un’interpretazione: è la norma.

La soluzione esiste, ma va costruita prima. Tre strumenti, con funzioni diverse.

La polizza vita con beneficiario designato è il più diretto. Il capitale viene liquidato al convivente fuori dall’asse ereditario, senza imposta di successione e senza dichiarazione. Il beneficiario può essere chiunque – non serve alcun legame di parentela. Attenzione: se i premi versati risultano sproporzionati rispetto al patrimonio complessivo, gli eredi legittimari possono contestarli.

Il testamento garantisce che il convivente riceva quello che hai deciso. Non elimina l’imposta – l’8% resta – ma senza testamento il convivente non eredita nulla, perché la legge non lo riconosce come erede.

Il trust non risolve il problema fiscale: il convivente come beneficiario sconta comunque l’8% al momento del trasferimento. Serve invece a proteggere il patrimonio da contestazioni degli eredi, a gestire beni complessi, a garantire continuità anche dopo la morte. È uno strumento di protezione, non di risparmio fiscale.

Non è una questione romantica. È una questione di numeri – e di strumenti giusti al posto giusto.

Quando la pianificazione fa la differenza

Aspettare l’apertura della successione per capire quanto si deve pagare è il modo più costoso di farlo. Le regole non cambiano. Cambia solo quando le conosci.

Le variabili che incidono di più sono la composizione del patrimonio, il numero degli eredi, la presenza di donazioni già effettuate e la struttura societaria eventuale. Nessuna di queste si gestisce bene in fretta.

Gli strumenti ci sono: il testamento, le donazioni in vita, le polizze vita, la cointestazione dei beni, il trust patrimoniale. Ognuno funziona in contesti specifici. Capire quale vale per te è il lavoro da fare adesso – non dopo.

Dal 1° gennaio 2026 è in vigore il nuovo Testo Unico delle imposte indirette (d.lgs. 123/2025), che riorganizza la disciplina senza modificare le aliquote e le franchigie indicate in questo articolo. Per successioni con elementi internazionali o patrimoniali complessi, confrontati con un professionista.

Hai letto fin qui. Sai già più della maggior parte delle persone che erediteranno qualcosa nei prossimi anni. Il passo successivo è capire come si applica al tuo patrimonio specifico – alla tua famiglia, ai tuoi beni, alla tua situazione. Questo lavoro non si fa da soli. Parlane con un consulente finanziario indipendente iscritto all’albo OCF. Indipendente significa che non vende prodotti – ti dice solo quello che conviene a te.

Domande frequenti

Chi deve presentare la dichiarazione di successione?

In quasi tutti i casi, gli eredi. Ci sono due eccezioni. La prima riguarda chi ha già rinunciato all’eredità o al legato prima della scadenza dei 12 mesi, oppure chi – non avendo i beni in mano – ha nominato un curatore per l’eredità giacente. In questi casi l’obbligo cade. La seconda è una combinazione di tre condizioni: gli eredi sono solo coniuge e parenti in linea retta, l’attivo ereditario non supera 100.000 euro, e nell’eredità non ci sono immobili né diritti reali su immobili. Tutte e tre insieme. Se anche una manca, la dichiarazione va presentata.

Se eredito meno di 1 milione da un genitore, pago qualcosa?

No, nessuna imposta di successione. Paghi solo le imposte ipotecaria e catastale se nell’eredità ci sono immobili. Se hai i requisiti prima casa, anche quelle si riducono a 200 euro ciascuna.

Le donazioni ricevute in vita si sommano all'eredità?

Dal 1° gennaio 2025 no. Con l’abolizione del coacervo successorio (d.lgs. 139/2024), donazioni e successioni hanno franchigie separate e indipendenti. Chi ha già ricevuto donazioni da un genitore può ricevere l’eredità con una franchigia piena di 1 milione di euro, indipendentemente da quanto donato in precedenza.

Le polizze vita rientrano nell'eredità?

In generale no, se hanno un beneficiario designato. Le somme erogate dalla polizza vanno direttamente al beneficiario senza passare dall’asse ereditario, e quindi non sono soggette all’imposta di successione. Controlla sempre le condizioni specifiche del tuo contratto.

Devo pagare l’imposta di successione se eredito solo la casa dei miei genitori?

Dipende dal valore catastale e dal numero di eredi. Se sei figlio unico e il valore complessivo dell’eredità è sotto 1 milione di euro, l’imposta di successione è zero. Paghi solo l’imposta ipotecaria e catastale – 200 euro ciascuna se hai i requisiti prima casa, altrimenti 2% + 1% sul valore catastale dell’immobile.