Quando perdi un genitore, l’ultima cosa a cui vuoi pensare è il fisco. Ma il fisco non aspetta.

Quanto devi pagare? Ci sono agevolazioni? E soprattutto – da dove si inizia?

Le tasse di successione padre – figlio sono tra le più basse del sistema fiscale italiano: aliquota al 4%, franchigia a 1 milione di euro per figlio. Sotto quella soglia non paghi nulla. Ma non tutti i beni seguono le stesse regole – e dal 2025 cambia anche come si calcola e versa l’imposta.

Tasse di successione padre – figlio: aliquota e franchigia

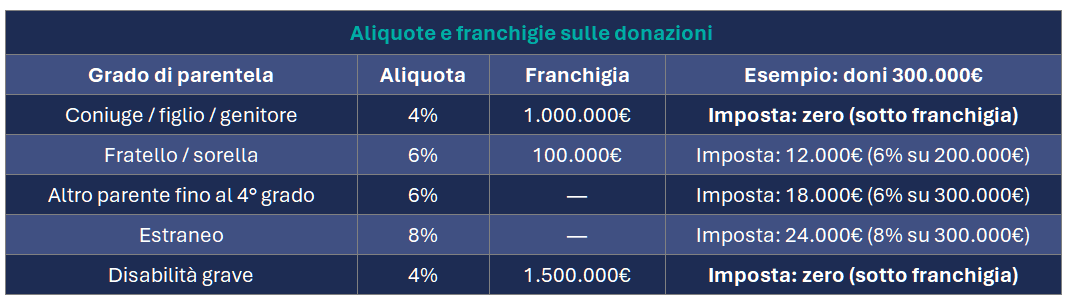

Ogni figlio ha diritto a una franchigia di 1.000.000 euro: fino a quella soglia non si paga nulla. Sopra, si applica un’aliquota del 4% solo sull’eccedente.

Erediti 1.200.000 euro? L’imposta è il 4% su 200.000 euro – cioè 8.000 euro. Non sul totale: solo sulla parte che supera il milione.

Erediti 800.000 euro? Zero. La franchigia copre tutto.

Hai un fratello che eredita insieme a te? La franchigia è per beneficiario – non sul totale dell’eredità. Se siete in due figli e il patrimonio è 1.800.000 euro, ciascuno eredita 900.000 euro: imposta zero per entrambi.

Un caso a parte: se il figlio ha una disabilità grave ai sensi della Legge 104/1992, la franchigia sale a 1.500.000 euro.

Per il quadro completo su aliquote e franchigie per tutti i gradi di parentela → Tasse di successione in Italia 2026.

Tasse di successione padre – figlio: i beni uno per uno

Non tutti i beni si tassano allo stesso modo. Alcuni seguono regole proprie. Altri non entrano nell’eredità affatto.

Immobili – case e terreni

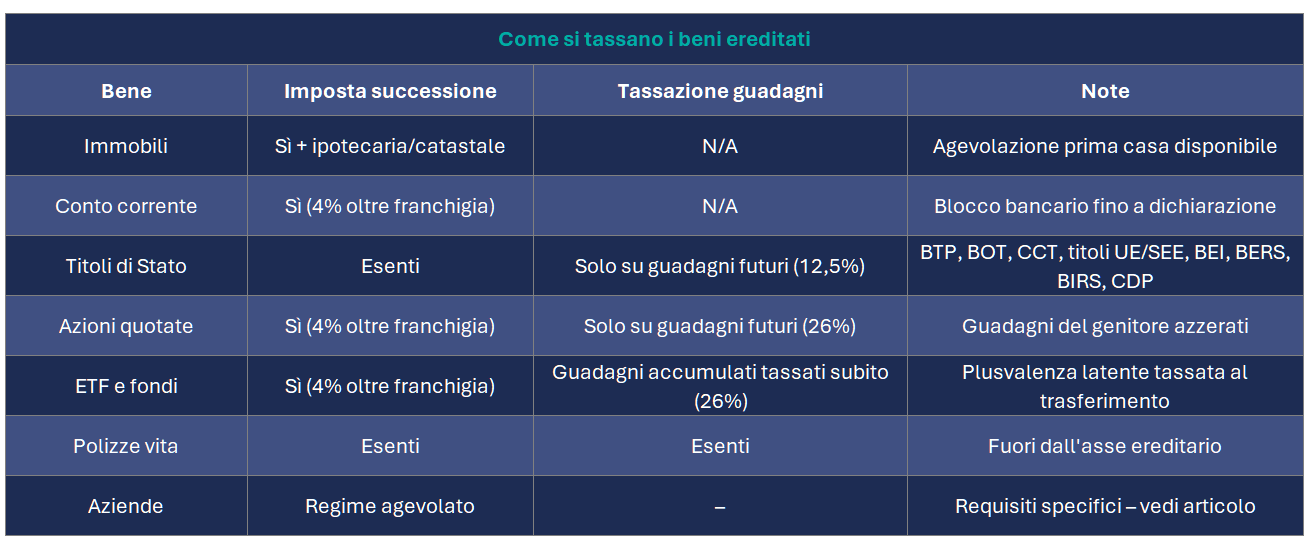

Gli immobili ereditati pagano due imposte aggiuntive rispetto all’imposta di successione: ipotecaria al 2% e catastale all’1%, calcolate sul valore catastale. Minimo 200 euro ciascuna.

Se il figlio ha i requisiti prima casa – residenza nel comune dell’immobile, o impegno a stabilirla entro 18 mesi dall’apertura della successione, nessun altro immobile acquistato con agevolazioni prima casa – entrambe scendono a 200 euro fissi. Su una casa da 300.000 euro significa passare da 9.000 euro a 400 euro. Vale la pena verificare prima di presentare la dichiarazione.

Per il calcolo dettagliato sugli immobili → Calcolo tasse successione seconda casa.

Conto corrente

Se il conto è intestato solo al genitore, l’intero saldo rientra nell’asse ereditario – tassato sulla parte che supera la franchigia insieme agli altri beni. Se è cointestato, si presume che metà sia già del figlio: solo l’altra metà entra nell’eredità. Attenzione: è una presunzione relativa – se i versamenti erano tutti del defunto, il fisco può contestarla.

Puoi prelevare subito? No. La banca blocca la quota del defunto fino alla presentazione della dichiarazione di successione. Per liquidità immediata, le polizze vita sono l’unico strumento che non passa per questo blocco.

Titoli di Stato – BTP, BOT, CCT, UE, SEE

Esenti da imposta di successione senza limiti di importo – art. 12 D.Lgs. 346/1990. Rientrano nell’esenzione, a titolo esemplificativo:

- BOT, BTP (compresi BTP Valore e BTP Futura), CCT

- Titoli di risparmio postale emessi dalla Cassa Depositi e Prestiti

- Titoli emessi da Stati membri UE o aderenti allo Spazio Economico Europeo

- Titoli emessi da enti internazionali come BEI, BERS e BIRS

Sul prezzo di carico: il figlio acquisisce i titoli al valore di mercato alla data del decesso, la storia fiscale del genitore si azzera. Le minusvalenze pregresse non passano. Quando venderà o incasserà il rimborso, pagerà il 12,5% solo sulla plusvalenza maturata da quel momento in poi.

Azioni quotate

Rientrano nell’asse ereditario e sono soggette all’aliquota del 4% oltre la franchigia. La base imponibile è la media dei prezzi dell’ultimo trimestre anteriore all’apertura della successione – art. 16 D.Lgs. 346/1990.

Sulla tassazione delle plusvalenze vale lo step-up (art. 68 co. 6 TUIR): la successione non è un evento fiscale, nessuna plusvalenza pregressa viene tassata. Il figlio parte dal valore dichiarato in successione.

Esempio: il genitore aveva comprato 1.000 azioni ENI a 12€. Al decesso la media del trimestre era 18€ – quel 18€ diventa il nuovo prezzo di carico del figlio. Se vende a 22€, paga il 26% su 4€ per azione. I 6€ di guadagno accumulati dal genitore non vengono mai tassati.

E le minusvalenze accumulate dal genitore? Non passano. Si azzerano con la successione – il figlio non può usarle per compensare future plusvalenze nel proprio dossier.

ETF e fondi comuni

Qui il meccanismo cambia – e quasi nessun erede lo sa prima di trovarsi il problema.

Ai fini dell’imposta di successione, gli ETF quotati seguono la stessa regola delle azioni: base imponibile sulla media del trimestre, aliquota 4% oltre la franchigia.

Ma sulla tassazione delle plusvalenze la storia è diversa. Per ETF e fondi comuni la successione è un evento realizzativo: è come se il genitore avesse venduto tutto il giorno della morte. Se c’è una plusvalenza latente – il fondo vale 50.000€ e era stato acquistato a 20.000€ – quella differenza di 30.000€ viene tassata al 26% (o al 12,5% se il fondo investe in titoli di Stato). L’imposta scatta al momento del trasferimento, non quando l’erede decide di vendere.

Per i fondi comuni la situazione è ancora più netta: il trasferimento comporta quasi sempre la liquidazione della quota – il figlio eredita il controvalore in denaro, non le quote stesse.

Hai un portafoglio ETF con forti plusvalenze accumulate nel tempo? Il conto fiscale arriva subito, senza che tu abbia venduto nulla. La struttura del portafoglio – non solo il suo valore – può fare una differenza fiscale significativa al momento della successione. Ne parliamo in un approfondimento dedicato.

Questa analisi si riferisce al regime amministrato, la modalità più diffusa tra i risparmiatori italiani. Chi opera in regime dichiarativo si trova di fronte a regole diverse e più articolate.

Polizze vita

Non fanno parte dell’asse ereditario. Il capitale viene erogato direttamente al beneficiario designato, senza passare per la successione e senza imposta. A differenza del conto corrente, non subisce il blocco bancario – la compagnia liquida entro 30 giorni dalla documentazione, anche mentre la pratica di successione è ancora aperta. Uno degli strumenti più efficienti per trasferire liquidità – se strutturato prima, non dopo.

Aziende e partecipazioni societarie

Possono beneficiare di un regime di esenzione, a condizione che vengano rispettati specifici requisiti previsti dalla legge. È uno dei temi più articolati della fiscalità successoria – lo trattiamo in dettaglio qui → Tasse di successione in Italia 2026.

Tasse di successione padre – figlio: cosa cambia dal 2025

Fino al 2024 il meccanismo era semplice. Il figlio presentava la dichiarazione di successione, l’Agenzia delle Entrate calcolava l’imposta e inviava l’avviso di liquidazione. Il figlio pagava entro 60 giorni dalla notifica.

Dal 1° gennaio 2025 non funziona più così.

Con il D.Lgs. 139/2024 l’erede deve autoliquidare l’imposta: calcolarla autonomamente, compilare il Quadro EF e versare tramite modello F24 con codice tributo 1539, entro 90 giorni dalla scadenza della dichiarazione – cioè entro 15 mesi dall’apertura della successione – come indicato dall’Agenzia delle Entrate.

Sei sicuro di sapere come si calcola? Perché un errore in autoliquidazione non è neutro – l’Agenzia può rettificare e applicare sanzioni.

Cosa cambia nella pratica: il figlio non aspetta più che arrivi un conto. Deve costruirlo lui. Valorizzare ogni bene, applicare le franchigie, calcolare l’imposta su ciascuna categoria – immobili, titoli, conto corrente – e versare con i codici tributo corretti.

Rateizzazione: è previsto un acconto minimo del 20%. Il saldo può essere rateizzato in 8 rate trimestrali per importi fino a 20.000€, o in 12 rate trimestrali per importi superiori. Sulle rate maturano interessi.

Un consiglio pratico: per eredità con immobili, portafogli finanziari articolati o più eredi, affidarsi a un commercialista o a un notaio non è un optional. Un errore nel calcolo oggi costa più dell’onorario.

Donazione o successione: cosa cambia davvero

La domanda che molti si fanno – spesso troppo tardi. Conviene trasferire il patrimonio in vita, o aspettare?

Dal 2025 la risposta è cambiata. Con l’abolizione del coacervo successorio (D.Lgs. 139/2024), donazione e successione hanno franchigie separate: il milione di euro esente si applica due volte – una per la donazione, una per l’eredità. Quello che doni oggi non erode quello che lasci domani.

Esempio concreto: il genitore dona 800.000€ al figlio per l’acquisto della casa – imposta zero, sotto franchigia. Alla morte lascia altri 900.000€ – imposta zero, franchigia conteggiata separatamente. Totale trasferito: 1.700.000€. Imposta pagata: zero. Prima del 2025 la stessa situazione avrebbe generato un’imposta del 4% su 700.000€ – cioè 28.000€.

Donare conviene sempre, allora? No. Tre domande prima di decidere:

Hai bisogno di mantenere il controllo sul bene? La donazione è irrevocabile. Una volta firmata, il bene non è più tuo – salvo casi estremi come ingratitudine o sopravvenienza di figli, entrambi da dimostrare in causa civile.

Il patrimonio è sotto la franchigia complessiva? Se il totale è ampiamente sotto il milione, donare prima non cambia il conto fiscale. Cambia solo quando il figlio riceve – e nel frattempo perdi flessibilità.

Stai donando un immobile? Con la Legge 182/2025 i problemi di vendita e mutuo per il donatario sono in larga parte risolti – ma il donatario resta esposto all’azione di riduzione dei legittimari lesi. Valutare prima, non dopo.

Per l’analisi completa su donazioni, coacervo donativo e collazione → Donazione per evitare tasse di successione.

Adempimenti: cosa fare e quando

Dichiarazione di successione: il primo passo

Hai 12 mesi dall’apertura della successione per presentarla. Non è un consiglio – è un obbligo. La dichiarazione va presentata telematicamente tramite il software dell’Agenzia delle Entrate e deve contenere: dati del defunto e degli eredi, valore e tipologia di ogni bene, quote ereditarie e agevolazioni richieste.

Chi è esonerato? Solo se l’eredità è devoluta a coniuge o parenti in linea retta, l’attivo ereditario non supera 100.000 euro e non comprende immobili o diritti reali immobiliari.

Cosa serve avere a disposizione:

- Atti di proprietà degli immobili e visure catastali aggiornate

- Estratti conto bancari alla data del decesso

- Documentazione del dossier titoli

- Polizze vita

- Dichiarazioni dei redditi del defunto

- Eventuale testamento

Più la situazione è articolata, più conviene raccogliere tutto prima di iniziare – un errore nella dichiarazione genera un avviso di liquidazione con sanzioni.

L’asse ereditario netto

L’imposta si calcola sull’attivo netto – cioè al netto dei debiti del defunto. Mutui, prestiti, fatture non pagate: tutto va documentato e dedotto. Non farlo significa pagare più del dovuto.

Scadenze da non dimenticare:

- 12 mesi dall’apertura della successione per presentare la dichiarazione

- 90 giorni dalla scadenza della dichiarazione per versare l’imposta autoliquidata

- Voltura catastale: automatica per le pratiche telematiche dal 2025, salvo difformità catastali o casi particolari – in questi ultimi va presentata entro 30 giorni dalla registrazione della dichiarazione

Per il quadro completo sugli adempimenti → Tasse di successione in Italia 2026.

Da dove partire

Non serve aspettare che succeda per iniziare a ragionare.

La successione genitore-figlio è uno dei trasferimenti fiscalmente più vantaggiosi del sistema italiano – ma il vantaggio si sfrutta prima, non durante. Chi arriva all’apertura della successione con una struttura già definita – donazioni calibrate, franchigie ottimizzate, portafoglio costruito tenendo conto della fiscalità successoria – paga meno, litiga meno e perde meno tempo.

Chi ci arriva senza averci mai pensato, affronta tutto sotto pressione: i 12 mesi che scorrono, l’imposta da autoliquidare, spesso più eredi da coordinare.

Con Nevist puoi affrontare entrambe le situazioni – che tu stia pianificando adesso o che la successione sia già aperta. Analizziamo il patrimonio, identifichiamo le inefficienze fiscali, valutiamo se e quando ha senso donare, e costruiamo una struttura che funzioni per te e per chi lasci.

Una sessione con Nevist. Patrimonio, eredi, obiettivi – e un piano concreto su cosa fare adesso e cosa aspettare. Prenota qui. È gratuita.

Domande frequenti

Quanto si paga di tasse di successione da padre a figlio?

Sotto 1 milione di euro: zero. Sopra: 4% sull’eccedente. Erediti 1.200.000€? Imposta su 200.000€ = 8.000€.

I BTP ereditati si tassano?

No. Esenti senza limiti di importo – art. 12 D.Lgs. 346/1990. Un portafoglio da 200.000€ passa al figlio senza pagare nulla.

Gli ETF ereditati si tassano come le azioni?

No, e la differenza è rilevante. Le azioni godono dello step-up: nessuna plusvalenza pregressa viene tassata al momento del trasferimento. Per ETF e fondi comuni la successione è un evento realizzativo: la plusvalenza latente viene tassata subito al 26%. Un portafoglio ETF con forti guadagni accumulati può generare un conto fiscale immediato.

Cosa cambia con l’autoliquidazione dal 2025?

Il figlio non aspetta più che l’Agenzia delle Entrate invii il conto. Dal 1° gennaio 2025 deve calcolare e versare autonomamente l’imposta tramite modello F24, entro 90 giorni dalla scadenza della dichiarazione di successione. Un errore non è neutro – l’Agenzia può rettificare e applicare sanzioni.

Conviene donare prima o aspettare la successione?

Dal 2025 le franchigie sono separate: puoi donare fino a 1 milione esente e lasciarne altri 1 milione in eredità. Ma la donazione è irrevocabile. Se il patrimonio è sotto soglia e non hai fretta, aspettare mantiene la flessibilità. → Donazione per evitare tasse di successione.

.

Entro quando va presentata la dichiarazione di successione?

Entro 12 mesi dall’apertura della successione, telematicamente. Esonero solo se eredi in linea retta, attivo sotto 100.000€ e nessun immobile.

Le minusvalenze del genitore passano al figlio in caso di successione?

No. Si azzerano con la successione – Risoluzione AdE 120/E/2001.

Esistono agevolazioni per eredi giovani?

Sì. Se l’unico erede ha meno di 26 anni, la Circolare AdE 3/E del 2025 prevede uno svincolo semplificato delle attività finanziarie ereditarie, senza attendere i tempi ordinari della successione.