Immagina di dover pagare le spese funerarie subito dopo la scomparsa di un genitore e di scoprire, al momento del prelievo, che la carta è bloccata. Il conto corrente è congelato. Nessuno può toccare quelle somme: né l’unico figlio legittimo, né chi aveva una delega formale. È il primo scoglio burocratico della successione – e quasi sempre arriva di sorpresa.

Le tasse di successione sul conto corrente dipendono dal saldo alla data del decesso, dal grado di parentela degli eredi e dal meccanismo di autoliquidazione introdotto nel 2025. Aliquote, franchigie, scadenze e novità normative: tutto quello che serve sapere prima di presentare la dichiarazione. Leggi prima la nostra guida ai primi adempimenti successori se devi gestire la pratica d’urgenza.

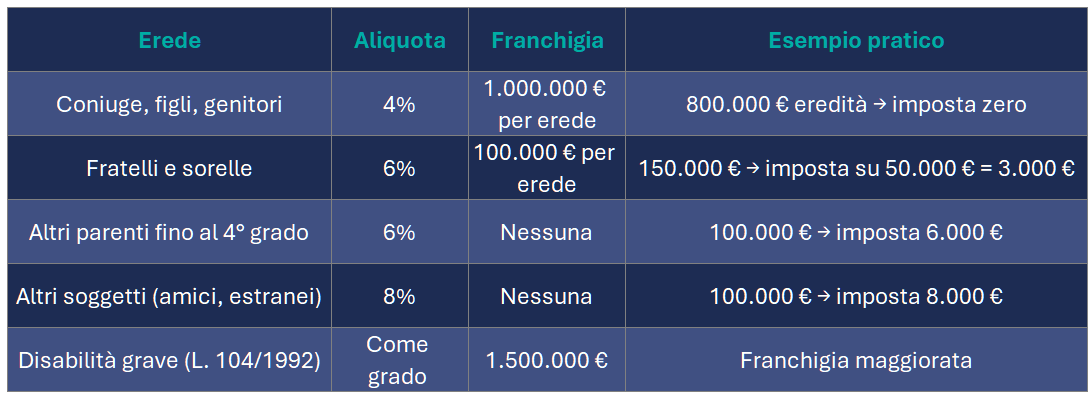

Quanto si paga: aliquote e franchigia sulla tassa di successione del conto corrente

L’imposta di successione sul conto corrente non si calcola sull’intero saldo. Prima si determina la quota spettante a ciascun erede, poi si applica la franchigia e, se superata, l’aliquota.

Due variabili determinano quanto si paga: il grado di parentela con il defunto e il valore della quota ereditata. Coniuge e figli hanno la franchigia più alta – 1.000.000 € ciascuno. Per fratelli e sorelle scende a 100.000 €. Per tutti gli altri non è prevista franchigia. Caso a parte gli eredi con disabilità grave riconosciuta ai sensi della legge 104/1992: per loro la franchigia sale a 1.500.000 €, qualunque sia il grado di parentela.

Le aliquote in vigore nel 2026:

Dal 1° gennaio 2025 il coacervo successorio non esiste più. Le donazioni ricevute in vita dal defunto non entrano nel calcolo dell’imposta di successione. Franchigia piena, da zero.

Attenzione a non confonderlo con il coacervo donativo, che sopravvive. Ma opera solo sull’imposta di donazione – serve a capire se, tra donazioni successive agli stessi soggetti, la franchigia è già stata consumata. Non tocca la successione.

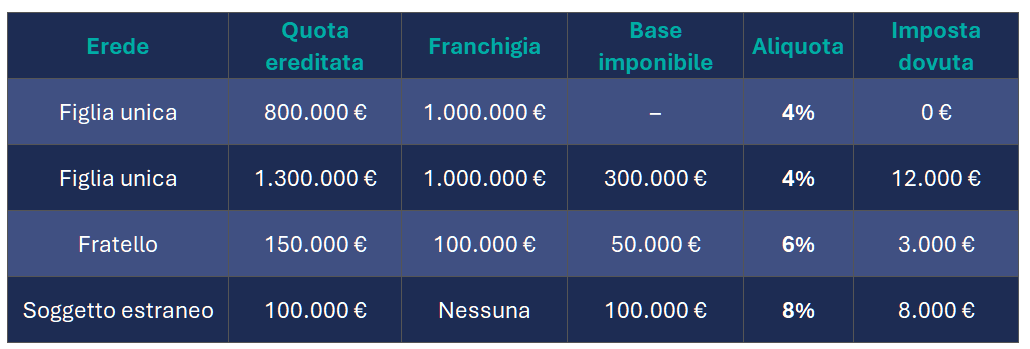

Ecco alcuni esempi pratici di calcolo dell’imposta di successione sul conto corrente

Cosa succede al conto corrente quando muore l’intestatario

Quando la banca viene informata del decesso, blocca tutto. Carte, bonifici, prelievi, deleghe: sospesi. Il conto si congela alla data della morte – è lì che si cristallizza il valore da dichiarare in successione.

La banca può sapere del decesso anche prima che tu la chiami. L’INPS, gli uffici anagrafici o altri enti coinvolti nella procedura possono segnalarlo direttamente. Meglio muoversi per primi: contatta l’istituto e chiedi subito l’elenco dei documenti necessari.

Non solo il conto. Anche dossier titoli, libretti di risparmio e cassette di sicurezza vengono bloccati. Carte di pagamento e assegni intestati al defunto vanno consegnati o segnalati alla banca.

Cosa fare subito dopo il blocco del conto

Tre cose da fare subito:

Comunicare il decesso alla banca

Prima lo fai, prima parte la pratica. Chiedi subito l’elenco dei documenti richiesti – non aspettare che la banca lo scopra da sola.

Raccogliere la documentazione

Cambia da istituto a istituto, ma il nucleo è sempre lo stesso: certificato di morte, documenti degli eredi, codice fiscale del defunto, prova della qualità di erede. Dopo la dichiarazione di successione servirà anche la ricevuta di registrazione.

Chiedere i tempi di svincolo

Ogni banca ha le sue procedure. Chiedi subito tempi, modulistica e modalità di liquidazione. Eviti sorprese e puoi pianificare il resto.

Conto cointestato: chi eredita e quanto si tassa

Il conto cointestato si divide per quote uguali tra gli intestatari – salvo prova contraria. Con due cointestatari, ciascuno è proprietario del 50%.

Alla morte di uno, in successione entra solo la sua quota. L’altra metà resta del superstite e non viene tassata.

Coniugi con conto da 200.000 euro. Muore uno dei due: in successione entrano 100.000 euro. Se l’unico erede è il coniuge superstite, rientra abbondantemente nella franchigia da 1.000.000 €. Imposta: zero.

La cointestazione non elimina la tassazione sulla quota del defunto. Molto dipende dal tipo di firma sul contratto bancario.

- Firma disgiunta – in teoria il superstite può operare sulla propria quota. In pratica molte banche bloccano l’intero conto fino alla dichiarazione di successione, per tutelare gli altri eredi.

- Firma congiunta – ogni operazione richiedeva la firma di tutti. Con il decesso di uno, blocco totale fino alla chiusura della pratica.

Se ci sono più eredi, la ripartizione si complica: la quota ereditaria si somma a quella già posseduta dal cointestatario superstite.

Quale saldo del conto corrente va dichiarato in successione

Il valore da dichiarare è il saldo alla data del decesso. Non quello del giorno prima, non quello della settimana dopo.

Contano le operazioni già perfezionate al momento della morte, anche se la banca le registra contabilmente nei giorni successivi. Interessi maturati inclusi. Il criterio è uno solo: la situazione reale del conto nel momento in cui si apre la successione.

Autoliquidazione 2025: come si paga la tassa di successione

Dal 1° gennaio 2025 il calcolo dell’imposta non lo fa più l’Agenzia delle Entrate. Lo fai tu. Si chiama autoliquidazione: durante la compilazione della dichiarazione telematica calcoli l’importo dovuto sulla base dei beni dichiarati, delle franchigie e delle aliquote applicabili a ciascun erede.

Il pagamento avviene con modello F24, codice tributo 1539. L’Agenzia delle Entrate – l’ente che riscuote i tributi e controlla le dichiarazioni – conserva i poteri di verifica: può ricalcolare l’imposta e rettificare importi e dati dichiarati.

I chiarimenti operativi sono nella Circolare n. 3/E del 16 aprile 2025, disponibile sul sito dell’Agenzia delle Entrate.

Scadenze: 12 mesi per dichiarare, 90 giorni per pagare

Due scadenze da tenere a mente.

La dichiarazione di successione va presentata entro 12 mesi dalla data del decesso. L’imposta autoliquidata va versata entro 90 giorni dalla scadenza della dichiarazione – in pratica, entro 15 mesi dall’apertura della successione.

Ritardi comportano sanzioni e interessi. Se hai dubbi sul calcolo, verificali prima di inviare: correggere dopo costa più che farlo bene la prima volta.

Rateizzazione: acconto e numero di rate

La rateizzazione è possibile se l’importo da versare – al netto dell’acconto – supera 1.000 euro.

Si versa subito un acconto di almeno il 20% dell’imposta totale, poi il resto si divide in rate trimestrali uguali. Quante rate? Dipende dall’importo residuo: fino a 20.000 euro si arriva a 8 rate, sopra i 20.000 euro fino a 12 rate. Sulle somme dilazionate maturano interessi al 3% annuo a scalare (D.M. 21 maggio 2009, art. 5, in attuazione dell’art. 20 DPR 602/1973).

Prima di scegliere la rateizzazione, calcola quanto pesano gli interessi: in alcuni casi pagare in un’unica soluzione conviene di più.

Conosci davvero il costo della tua successione?

Il conto corrente è solo una parte del quadro. Immobili, investimenti, quote societarie: ogni asset cambia il calcolo.

Il patrimonio che costruisci oggi è il problema fiscale di qualcuno domani. Meglio sapere di chi e quanto.

Domande frequenti

Il conto corrente rientra sempre nell'asse ereditario?

Sì. Il saldo va dichiarato in successione. Se il conto è cointestato, entra in successione solo la quota del defunto

Quanto tempo ci vuole per sbloccare il conto corrente dopo la morte?

Non esiste un termine fisso. Dipende dalla complessità della pratica e dalle procedure della banca. Il conto si sblocca dopo la consegna della documentazione successoria richiesta dall’istituto.

Chi paga la tassa di successione sul conto corrente?

Ogni erede paga sulla propria quota. Se rientra nella franchigia, zero imposta. Se la supera, si paga solo sulla parte eccedente.

La delega bancaria vale anche dopo la morte del titolare?

No. Cessa automaticamente con il decesso. Da quel momento il conto è bloccato e gli eredi devono seguire la procedura successoria.

È possibile non pagare nulla?

Sì. Figli e coniuge non pagano fino a 1.000.000 € ciascuno. Fratelli e sorelle fino a 100.000 €. Oltre la franchigia, l’imposta si applica solo sulla parte eccedente.