Cosa sono i certificati a capitale protetto e come funzionano

Nel vasto mondo dei certificati di investimento, i certificati a capitale protetto rappresentano la tipologia forse più apprezzata dagli investitori in quanto, grazie alla loro struttura, permettono di coniugare rendimento e protezione in un unico strumento. Questi prodotti sono infatti costruiti in modo da restituire il capitale a scadenza, offrendo una protezione che può essere totale, ovvero pari al 100% del valore nominale o, in alcuni casi, anche parziale (ad es. 90-95%). L’unica condizione che deve persistere è, ovviamente, che l’emittente rimanga solvente e non vada in default.

La protezione offerta dai certificati a capitale protetto è caratterizzata da due aspetti fondamentali:

- Protezione esplicita: è pari al valore minimo di rimborso del capitale previsto dal prodotto (di solito pari al 100% del valore nominale ma in alcuni casi anche inferiore);

- Protezione implicita: è rappresentata dalla ridotta volatilità del prodotto anche quando i sottostanti sono sottoposti a forti oscillazioni di prezzo a causa di tensioni del mercato;

La possibilità di beneficiare del rimborso del capitale a scadenza ed, al contempo, di una minore volatilità complessiva di portafoglio, rende i certificati a capitale protetto dei prodotti resilienti, adatti ad investitori che, pur non avendo una spiccata propensione al rischio, desiderano partecipare alle performance del sottostante (sia esso un singolo titolo, un indice o un paniere di titoli).

Tipologie di certificati a capitale protetto

Le principali funzioni che i certificati a capitale protetto possono svolgere all’interno di un portafoglio di investimento sono le seguenti:

- Rendimento: partecipare ai rialzi del sottostante (senza investire direttamente in esso) al fine di generare una plusvalenza di prezzo, mantenendo la protezione del capitale;

- Reddito: ottenere delle entrate cedolari periodiche (mensili o trimestrali) con bassa volatilità e con la sicurezza di restituzione del capitale a scadenza;

Facendo sempre riferimento alla classificazione Acepi (Associazione certificati e prodotti di investimento), i certificati a capitale protetto sono raggruppabili nelle due seguenti macro categorie:

Equity protection certificates – Obiettivo rendimento

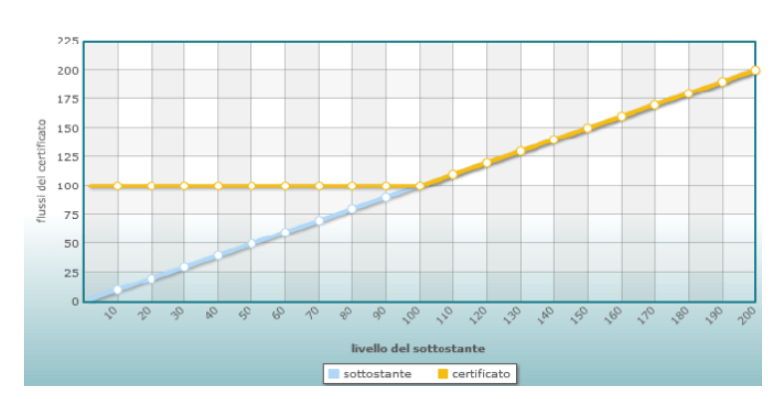

Questi certificati assicurano il rimborso di tutto o parte del capitale nominale ed, al contempo, permettono di partecipare ai rialzi del sottostante in funzione di un partecipation rate (fattore di partecipazione), che può essere 100% (partecipazione lineare) o superiore (partecipazione amplificata). In alcuni casi la struttura di questi prodotti presenta un cap che fissa un tetto massimo al rendimento ottenibile dal rialzo del sottostante ( ad es. 120%). Qualora a scadenza il sottostante quoti sopra il valore di strike, il certificato restituirà il capitale iniziale maggiorato della sovraperformance del sottostante (che può essere erogata per intero o limitata da un cap). In caso contrario, ovvero con il sottostante che ha avuto una performance negativa, il certificato manterrà la protezione del capitale, restituendo l’importo minimo previsto (es. 100% o inferiore).

Questi certificati sono ideali per investitori con orizzonte di medio periodo che desiderano un’esposizione al sottostante ma vogliono mantenere al contempo la protezione del capitale. Lo scenario più idoneo per investire in questi strumenti è quello di un mercato al rialzo o moderatamente al rialzo e può essere un’ottima alternativa all’investimento diretto in sottostanti come le singole azioni, il quale può comportare la perdita di tutto il capitale investito.

Digital certificates – Obiettivo reddito

Questi certificati, che prevedono anch’essi una protezione totale o parziale del capitale nominale a scadenza, offrono un payoff digitale: durante la vita del certificato, se alle date di valutazione intermedie il sottostante quota sopra determinate “soglie cedola”, l’investitore incassa una cedola periodica, altrimenti non incassa nulla (nel caso di certificati ad “effetto memoria”, le cedole non incassate vengono conservate e pagate qualora il sottostante ritorni sopra le soglie cedola). A scadenza, se il sottostante quota sopra il valore di strike, il certificato restituisce il capitale nominale più l’ultima cedola mentre, se il sottostante chiude al di sotto, viene restituito il capitale protetto in funzione del livello di protezione previsto ( 100% o inferiore). A differenza degli equity protection, in questo caso non c’è partecipazione diretta ai rialzi del sottostante, ma il rendimento dipende dalla probabilità del sottostante di superare determinate soglie di prezzo e di pagare le cedole periodiche (in alcune tipologie di certificati digital, può essere tuttavia previsto un bonus collegato alle performance del sottostante). Questi strumenti risultano pertanto adatti ad investitori che vogliono definire in anticipo i premi da incassare e con un’aspettativa rialzista o stabile dei mercati, mantenendo un buon livello di protezione del capitale.

All’interno della categoria dei certificati a capitale protetto troviamo altre sotto tipologie di certificati come gli express, i butterfly e i double win ma di base il principio di funzionamento è il medesimo, con alcune particolarità che permettono di ottenere dei payoff leggermente diversi in base alle aspettative di mercato.

Esempio di payoff di un certificato a capitale protetto Equity Protection- Fonte: Acepi

Vuoi scoprire quali tipologie di certificati sono più coerenti con i tuoi obiettivi? Contatta subito Nevist SCF per ricevere un’analisi gratuita di portafoglio

Vantaggi, rischi e costi

Se da un lato i certificati a capitale protetto presentano diversi aspetti positivi, tra cui l’efficienza fiscale (le cedole e le plusvalenze sono compensabili in quanto redditi diversi) e la possibilità di partecipare ai potenziali rialzi del sottostante mantenendo la protezione del capitale a scadenza, sono comunque strumenti non esenti da rischi.

Tra questi, l’investitore dovrebbe sempre tenere a mente i seguenti prima di investire:

- rischio emittente: la garanzia del capitale è presente solo se l’emittente è solido e non va in default (nel qual caso il capitale potrebbe non essere più recuperabile);

- liquidità di mercato: lo spread denaro/lettera sul mercato può ampliarsi nei momenti di stress, rendendo più costosa (o in alcuni casi non tempestiva) l’uscita dal mercato, con possibilità di incorrere in perdite in conto capitale;

- costo opportunità: il premio pagato per ottenere la protezione del capitale comporta una riduzione del rendimento rispetto ad un investimento diretto sul sottostante o ad altri certificati che non offrono la protezione del capitale a scadenza;

- costi: le commissioni implicite, soprattutto nella fase di collocamento possono rivelarsi onerose per l’investitore. E’ pertanto sconsigliato in genere acquistare questi prodotti in emissione, rimandando invece l’acquisto alla fase di negoziazione.

Un’analisi dettagliata dei vantaggi e dei rischi associati all’investimento in certificati è stata fatta in questo articolo: Investire in certificati: guida completa con vantaggi e rischi da conoscere.

Quando e come utilizzare i certificati a capitale protetto

I certificati a capitale protetto rappresentano una risposta concreta all’esigenza, sempre più sentita, di proteggere il capitale senza abbandonare il potenziale rendimento dei mercati finanziari. La loro flessibilità, unita alla possibilità di personalizzare la partecipazione al rialzo, li rende strumenti preziosi in un contesto di valutazioni azionarie in costante mutamento.

In una fase in cui i mercati azionari globali sono vicini ai massimi, molti investitori temono brusche correzioni ma non vogliono restare esclusi da eventuali ulteriori rialzi. I certificati a capitale protetto si prestano bene proprio per gestire questo trade-off ed è per questo che negli ultimi anni la domanda di questi strumenti è aumentata notevolmente con emissioni record da parte di diversi emittenti.

Tuttavia, come tutti i prodotti complessi, anche questi strumenti richiedono un’analisi accurata dei costi impliciti, dello scenario di mercato cui si prestano e, soprattutto, della loro effettiva utilità all’interno del portafoglio dell’investitore. In quest’ottica, l’esperienza di Nevist SCF può fare la differenza, trasformando un prodotto complesso in un tassello efficace di una strategia patrimoniale solida e consapevole.

Vuoi capire se un certificato a capitale protetto possa davvero fare al caso tuo? Richiedi ora l’analisi gratuita del portafoglio con Nevist SCF.

Iscriviti alla newsletter di Nevist SCF

Rimani aggiornato sulle ultime novità finanziarie e ricevi analisi approfondite direttamente nella tua casella di posta. Iscriviti gratuitamente alla newsletter di Nevist settimanale, una risorsa preziosa per i tuoi investimenti.

Richiedi un’analisi gratuita del tuo portafoglio

Vuoi sapere se il tuo portafoglio è efficiente e in linea con i tuoi obiettivi? Contattaci per un’analisi gratuita di portafoglio con i nostri esperti di Nevist SCF. Analizzeremo insieme la tua situazione e ti forniremo indicazioni personalizzate.