Stai cercando la banca più solida per metterci i tuoi risparmi. Ma se hai meno di 100.000 euro su quel conto, la solidità della tua banca non ti cambia niente. Sei garantito comunque, in qualsiasi istituto, dalla stessa legge.

La domanda “qual è la banca più solida in Italia?” ha una risposta. Solo che, per la maggior parte delle persone, è la domanda sbagliata. La solidità conta – ma conta per chi investe, per chi ha grandi liquidità, per chi compra le azioni o le obbligazioni della banca. Non per il correntista che tiene lo stipendio e qualche risparmio.

In questo pezzo troverai la classifica di solidità delle banche italiane aggiornata al 2026, gli indicatori che la determinano e la nostra lettura. Ma partiamo da ciò che protegge davvero te.

Banca solida cosa vuol dire davvero – e cosa protegge te

Solidità bancaria significa una cosa sola: la capacità di un istituto di assorbire perdite senza saltare. Più capitale proprio ha una banca, più colpi può incassare prima di mettere a rischio i soldi di chi glieli ha affidati.

Ma qui arriva il punto che nessuno ti dice in filiale. In Italia i depositi sono garantiti fino a 100.000 euro per depositante e per banca dal Fondo Interbancario di Tutela dei Depositi. Conto corrente, libretto, deposito vincolato, certificati nominativi: tutto dentro quel tetto. Se la banca fallisce e viene chiusa d’autorità (la cosiddetta liquidazione coatta amministrativa), il Fondo ti rimborsa entro 7 giorni lavorativi.

Tradotto: sotto i 100.000 euro, la banca più solida d’Italia e la più fragile ti offrono la stessa protezione sul deposito. Zero differenza.

La solidità torna a contare quando superi quella soglia. Con il bail-in, se la banca salta, le perdite seguono un ordine preciso: prima bruciano gli azionisti, poi gli obbligazionisti, e solo alla fine i depositi oltre i 100.000 euro. Chi tiene 300.000 euro su un solo conto sta correndo un rischio che chi ne tiene 40.000 non corre.

Il tuo consulente ti ha mai detto che la classifica di solidità, per la cifra che tieni in banca, è quasi irrilevante?

Chi deve guardarla sul serio: chi investe nelle azioni o nelle obbligazioni bancarie, chi ha liquidità sopra la soglia garantita, chi valuta dove portare la tesoreria di un’azienda. Per tutti gli altri, la solidità è un criterio tra tanti – non il primo.

Gli indicatori che contano davvero

La solidità non è un’opinione. Si misura con numeri che le banche pubblicano ogni trimestre. Il problema è che di solito te ne raccontano uno solo.

CET1 ratio – il numero che tutti citano, e perché da solo inganna

Il CET1 ratio (Common Equity Tier 1) è il rapporto tra il capitale di migliore qualità – azioni, riserve, utili non distribuiti – e le attività ponderate per il rischio. È il capitale che assorbe le perdite per primo, quando arriva un colpo.

La BCE per il 2026 chiede in media un requisito complessivo intorno all’11,2%, più un cuscinetto aggiuntivo. I grandi gruppi italiani viaggiano tra il 13% e il 16%: ampiamente sopra la soglia.

Ma il CET1 alto, da solo, inganna. Una banca piccola e prudente ha un CET1 altissimo perché presta poco e rischia poco. Una banca grande che finanzia mezza economia reale ha un CET1 più basso ma un motore che genera utili ogni anno. Numeri diversi, storie diverse.

NPL e Texas ratio – la qualità vera dei crediti

Il NPL ratio misura quanti prestiti la banca fatica a farsi ripagare, sul totale erogato. Qui l’Italia ha fatto un lavoro enorme: secondo la Banca d’Italia il rapporto tra crediti deteriorati e impieghi è sceso al 2,5%, con coperture vicine al 50% – contro una media europea sopra il 5%. Dieci anni fa, con lo strascico della crisi del debito, eravamo il malato d’Europa: gli NPL sfioravano il 17%.

Il Texas ratio confronta i crediti problematici con il capitale che serve a coprirli. Sotto il 20–25% è un buon segno. Un valore alto racconta una banca che ha in pancia più sofferenze di quante ne possa reggere. Monte dei Paschi, per anni, è stato il caso da manuale: parametri migliorati, ma un Texas ratio ancora intorno al 35%, tra i più tesi del sistema.

Liquidità e stress test – cosa succede quando arriva la tempesta

Una banca può avere capitale solido e crollare lo stesso, se resta senza contante nel momento sbagliato. Per questo esistono due indicatori di liquidità: l’LCR (Liquidity Coverage Ratio, la cassa per reggere 30 giorni di deflussi) e l’NSFR (Net Stable Funding Ratio, la stabilità del finanziamento a un anno). Sotto il 100% non si può stare: è la legge di Basilea III.

Gli stress test sono la prova del fuoco. BCE ed EBA simulano una recessione dura e guardano quanto capitale resta in piedi. Non è teoria: è il modo in cui i regolatori scoprono chi affonderebbe prima che affondi davvero.

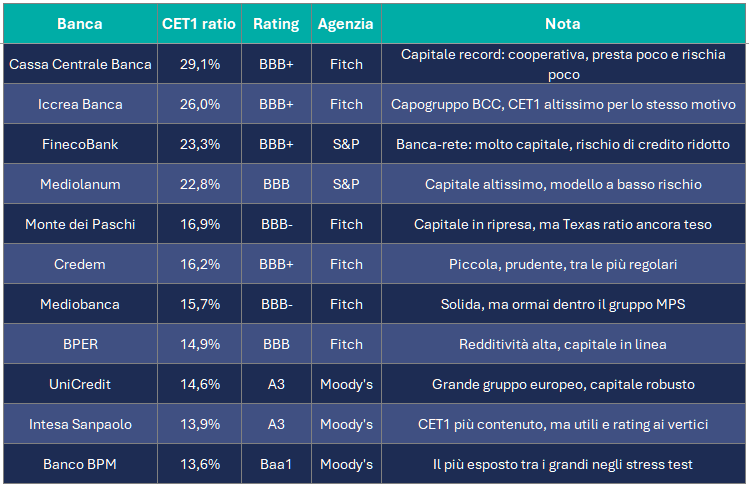

Classifica solidità banche italiane 2026

Ecco i grandi gruppi italiani letti su più indicatori, non solo sul CET1. I dati patrimoniali sono aggiornati ai bilanci del terzo trimestre 2025, i rating agli ultimi aggiornamenti 2026.

Un dato che sorprende chi guarda solo il CET1: le banche con il capitale più alto in Italia non sono i colossi. Sono gli istituti di credito cooperativo e le reti – Cassa Centrale Banca supera il 29%, Iccrea il 26%, FinecoBank il 23%. Non perché siano “più sicure” delle grandi, ma perché prestano meno e rischiano meno. Serbatoio pienissimo, motore più piccolo.

Il rating racconta l’altra metà della storia. Intesa e UniCredit hanno il CET1 più basso della tabella, ma il giudizio migliore delle agenzie – perché contano anche gli utili, la diversificazione, la scala europea. È l’incrocio di quattro indicatori, non di uno.

Il risiko che ha ribaltato la classifica: MPS, Mediobanca, Intesa Sanpaolo

Qui sta il motivo per cui ogni classifica di solidità è un fermo-immagine. Nel 2025 il sistema bancario italiano si è ridisegnato.

Settembre 2025. Monte dei Paschi si prende Mediobanca: 86,3% delle adesioni, e Siena diventa il terzo gruppo bancario d’Italia. La banca che per anni tutti davano per spacciata si è comprata il salotto buono della finanza.

Non è finita. L’8 giugno 2026 Intesa Sanpaolo ha lanciato un’OPAS su MPS – un’offerta per rilevarla pagando gli azionisti un po’ in contanti e un po’ in azioni proprie (qui 1,6 azioni Intesa e 1 euro per ogni azione MPS, con un premio intorno al 12,5%). Se va in porto, il polo MPS-Mediobanca finisce dentro Intesa. Mentre scriviamo, è ancora in corso.

Morale: la banca più solida di una classifica del 2024 oggi può essere una controllata di qualcun altro. La solidità di un gruppo è una fotografia. Il mercato bancario è un film.

Stress test EBA 2025: come hanno retto le banche italiane

La prova più autorevole è arrivata il 1° agosto 2025, con i risultati dello stress test europeo pubblicati da Banca d’Italia, EBA e BCE su 64 grandi gruppi.

Nello scenario avverso – una recessione severa simulata su tre anni – il CET1 delle banche italiane scenderebbe in media di 1,8 punti percentuali, restando al 13,9% a fine 2027. La media europea perde più del doppio: –3,7 punti contro gli –1,8 delle italiane. La nostra tenuta è tra le migliori del continente, sostenuta dalla redditività che assorbe le perdite sui crediti.

A reggere meglio l’urto sono state Intesa Sanpaolo e BPER, con la minor erosione di capitale tra le italiane. Iccrea resta la più capitalizzata in partenza, forte del cuscinetto più alto del sistema. A soffrire di più lo scenario nero è stata Banco BPM, sotto il 12% nella simulazione. Nessuna, comunque, finirebbe sotto le soglie critiche.

Tradotto: anche in una recessione dura, nessuna delle grandi italiane finirebbe con le spalle al muro. Il sistema regge.

Allora qual è la banca più solida in Italia?

Se guardi solo il capitale, vince Cassa Centrale Banca. Se guardi capitale, rating, redditività e scala insieme, ai vertici ci sono Intesa Sanpaolo e UniCredit. Se guardi la resistenza allo stress, il capitale più alto anche nello scenario nero resta a Iccrea.

Ma la risposta onesta è un’altra: la banca più solida non è dove tenere i tuoi risparmi. È un criterio che pesa quando investi nel titolo di una banca, o quando la liquidità supera la soglia garantita. Per il conto dove tieni lo stipendio, sotto i 100.000 euro, la classifica è rumore.

Cosa conta davvero, allora. Non concentrare oltre 100.000 euro su un solo istituto – è la soglia garantita per banca. Ma il rischio vero non è la banca che salta: è la liquidità che lasci ferma a farsi mangiare dall’inflazione. Prima decidi quanta tenerne davvero sul conto, poi pensi al resto. Guarda i costi, i servizi, l’assistenza, quanto ti rende la liquidità ferma. E se stai valutando dove investire, fatti aiutare da chi non guadagna sul prodotto che ti propone.

La solidità della tua banca è importante. Ma la solidità del tuo piano lo è di più.

Domande

Qual è la banca più solida in Italia nel 2026?

Per capitale (CET1) guida Cassa Centrale Banca, supera il 29%. Tra i grandi gruppi, Intesa Sanpaolo e UniCredit uniscono capitale robusto e i rating migliori. Ma la solidità si legge su più indicatori, non su un numero solo.

I miei soldi sono al sicuro se la banca fallisce?

Sì, fino a 100.000 euro per depositante e per banca, garantiti dal Fondo Interbancario di Tutela dei Depositi, con rimborso entro 7 giorni lavorativi. Sopra quella soglia, no: interviene il bail-in e la parte eccedente è a rischio.

Un CET1 ratio più alto significa banca più sicura?

Non automaticamente. Un CET1 alto indica molto capitale rispetto ai rischi, ma spesso appartiene a banche piccole che prestano poco. Vale sempre incrociarlo con qualità dei crediti (NPL, Texas ratio), rating e stress test.

Ci sono banche italiane a rischio nel 2026?

No, il sistema bancario italiano è tra i più solidi d’Europa: NPL al 2,5% (metà della media UE) e stress test superati con ampio margine. Il rischio per te non è il fallimento della banca, ma tenere più di 100.000 euro su un solo conto o lasciare la liquidità ferma a perdere valore.

Cosa è successo a Mediobanca?

A settembre 2025 è stata acquisita da Monte dei Paschi (86,3% del capitale). A giugno 2026 Intesa Sanpaolo ha lanciato un’offerta su MPS che, se conclusa, porterebbe l’intero polo dentro Intesa.